診療所

親子間の医業承継において 最低限チェックして頂きたいポイント

クリニック相談コーナー

合同会社MASパートナーズ 代表社員 原 聡彦

【相談内容】

私の父は大阪府で整形外科を開業しております。その実父から、医療法人化している診療所(経過措置型の医療法人)を承継することになりました。父に医療法人の収支など運営状況を確認しているのですが、要領を得た返答がありません。父から診療所を承継する場合、何をチェックすればいいでしょうか?

【回 答】

今回はお父様が開設した医療法人を承継するケースで最低限チェックして頂きたいポイントをお伝えしたいと思います。

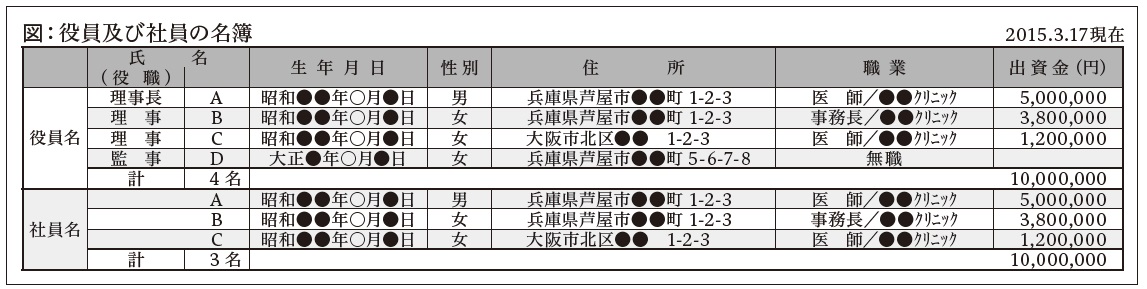

1. 医療法人の社員と役員の確認し過去の重要事項を決定した社員総会、理事会の議事録を確認する

医療法人の現在の社員と役員が記された書類をご確認ください。各都道府県で、役員及び社員の名簿、現況等調査書など書類の名称と形式に違いがありますが、医療法人の役員と社員がまとめられたものがあります。また、経過措置型の医療法人であれば社員の出資額の記載もありますので出資額と財産権を有している社員がわかります。なお、ここでいう社員は雇用契約のある従業員ではなく医療法人の議決権をもつ人です。株式会社でいうところの株主にあたる人ですのでご注意ください。

社員総会及び理事会の決議は、法令又は定款に別段の定めがある場合を除き、出席した社員の議決権の過半数で決し、可否同数のときは、議長の決するところによることになっています。社員は一人1票の議決権を有しているので、医療法人の重要事項がスムーズに決定できる役員及び社員の構成になっているかご確認ください。

また、社員総会の議決を経なければならない重要事項は定款に定められています。

例えば、定款の変更、理事の就任及び退任、社員の入社及び除名などの重要な事項について社員総会の議決をしなければならないことになっています。社員総会及び理事会の議事録にて過去の重要事項の決定をご確認ください。

一人医師医療法人の場合、社員総会及び理事会の議事録は顧問税理士など専門家に作成してもらっているケースが多いので顧問となっている専門家にご確認頂くとよいでしょう。

社員総会及び理事会の決議は、法令又は定款に別段の定めがある場合を除き、出席した社員の議決権の過半数で決し、可否同数のときは、議長の決するところによることになっています。社員は一人1票の議決権を有しているので、医療法人の重要事項がスムーズに決定できる役員及び社員の構成になっているかご確認ください。

また、社員総会の議決を経なければならない重要事項は定款に定められています。

例えば、定款の変更、理事の就任及び退任、社員の入社及び除名などの重要な事項について社員総会の議決をしなければならないことになっています。社員総会及び理事会の議事録にて過去の重要事項の決定をご確認ください。

一人医師医療法人の場合、社員総会及び理事会の議事録は顧問税理士など専門家に作成してもらっているケースが多いので顧問となっている専門家にご確認頂くとよいでしょう。

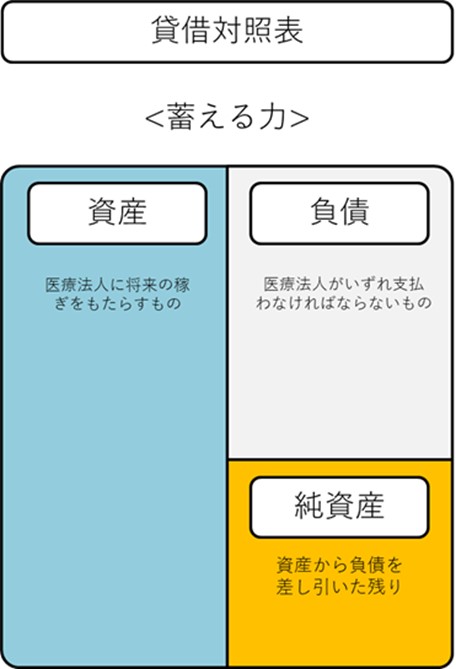

2. 医療法人の貸借対照表を確認し、事業承継後も残る資産・負債に問題がないか確認する

医療法人の直近の決算期の損益計算書を確認されている先生方は多いのですが、資産・負債・純資産を表記している貸借対照表はあまり確認されていません。貸借対照表は経営者が過去に意思決定したものが表記されおり、事業承継後も残る資産負債ですので必ずご確認ください。顧問税理士に説明を求めるとともに下記の視点で貸借対照表の科目明細書と減価償却資産明細書をご確認ください。

<資産の部>

(流動資産)

現 金:帳簿と実際の現金残高が一致しているか?

預 金:名義が法人となっているか?

立替金:誰の立て替え金なのか?

短期貸付金:誰に対しての貸付金か?

(固定資産)

有形固定資産・・・ 現存の有無を確認することと承継する資

産を特定する。

長期貸付金・・・ 誰に対しての貸付金か?

長期前払費用(保険積立金)・・・

医療法人と契約している保険が表記されているか?経理処理に間違いがないか?

<負債の部>

買掛金:医薬品卸会社などへの支払い額はいくらあるのか?

未払金:どこへ何の未払金か?

短期借入金/長期借入金:誰から借りているのか?

<資産の部>

(流動資産)

現 金:帳簿と実際の現金残高が一致しているか?

預 金:名義が法人となっているか?

立替金:誰の立て替え金なのか?

短期貸付金:誰に対しての貸付金か?

(固定資産)

有形固定資産・・・ 現存の有無を確認することと承継する資

産を特定する。

長期貸付金・・・ 誰に対しての貸付金か?

長期前払費用(保険積立金)・・・

医療法人と契約している保険が表記されているか?経理処理に間違いがないか?

<負債の部>

買掛金:医薬品卸会社などへの支払い額はいくらあるのか?

未払金:どこへ何の未払金か?

短期借入金/長期借入金:誰から借りているのか?

3.医療法人が締結している契約書を確認する

貸借対照表に表記されていない簿外債務を確認しましょう。医療機器、レセコンのリース契約、割賦契約、医療機器、レセコンなどの保守契約、税理士、弁護士など士業との契約など、医療法人と契約している各種契約をご確認ください。

簿外負債で見落としがちなのが現在のスタッフ退職金です。承継前に、退職したとしたらいくらの退職金になるかを計算して簿外負債を把握しておくことをお勧めします。

簿外負債で見落としがちなのが現在のスタッフ退職金です。承継前に、退職したとしたらいくらの退職金になるかを計算して簿外負債を把握しておくことをお勧めします。

4.出資持分の時価を確認する

医療法人の出資金は税務上、「取引相場のない株式」に該当し相続税の課税対象となります。医療法人の出資金は「利益の増加」に伴い内部留保額が増加して相続税評価額(時価)が高くなりますので、毎期出資持分の評価を行い計画的な対策が必要です。

例えば、医療法人で生命保険を契約して出資持分の評価が急激に上昇しないようにする、出資持分の暦年贈与を行い長期間にわたり少しずつ承継者へ移していくといった方法があります。理事長の辞任に伴い役員退職金を支給するときは、医療法人の出資金持分を大きく贈与するチャンスですので顧問税理士とご相談ください。

【2022. 7. 1 Vol.547 医業情報ダイジェスト】

例えば、医療法人で生命保険を契約して出資持分の評価が急激に上昇しないようにする、出資持分の暦年贈与を行い長期間にわたり少しずつ承継者へ移していくといった方法があります。理事長の辞任に伴い役員退職金を支給するときは、医療法人の出資金持分を大きく贈与するチャンスですので顧問税理士とご相談ください。

【2022. 7. 1 Vol.547 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2024-10-04「「長期収載品の処方等又は調剤の取扱いに関する疑義解釈資料の送付について(その3)」の一部訂正について」を追加しました。

2024-10-03

「令和6年度介護報酬改定に関するQ&A(Vol.10)」を追加しました

2024-09-29

医療情報取得加算及び医療DX推進体制整備加算の取扱いに関する疑義解釈資料(その2)を追加しました

[新着記事]

2024-10-29インシデント(ヒヤリハット)との向き合い方

2024-10-27

試算表で財務状況を図るための基本ポイント

2024-10-25

令和6年の人事院勧告から給与の課題への対応について考える

2024-10-23

Googleマップの口コミに悪評を書き込まれた時の対処手順について

2024-10-21

個室料(差額ベッド代)の減免について考える①

2024-10-19

薬局の売上を上げるために工夫できるポイント

2024-10-17

地域包括医療病棟はどのような病院が導入したか?

2024-10-15

2024年改定における在宅医療の光と影

2024-10-13

かかりつけ機能強化による薬剤師業務

2024-10-11

ありたい組織づくりを行うための勉強方法の考察