財務・税務

医療法人の決算スケジュールについて考える

事業報告書の作成から社員総会開催までのポイント

あすの監査法人 公認会計士 山岡 輝之

今回は 「医療法人の決算スケジュール」 について考えてみたいと思います。

毎年のように 『 「理事会と社員総会(評議員会)」 は同日に開催しても問題ないか、開催はどれくらいの期間を空けなければならないのか』 と質問を受けます。

決算手続や期限を正確に理解し、事業報告書の作成から社員総会の開催に至るまでの各決算スケジュールについて、ポイントを考えていきたいと思います。

毎年のように 『 「理事会と社員総会(評議員会)」 は同日に開催しても問題ないか、開催はどれくらいの期間を空けなければならないのか』 と質問を受けます。

決算手続や期限を正確に理解し、事業報告書の作成から社員総会の開催に至るまでの各決算スケジュールについて、ポイントを考えていきたいと思います。

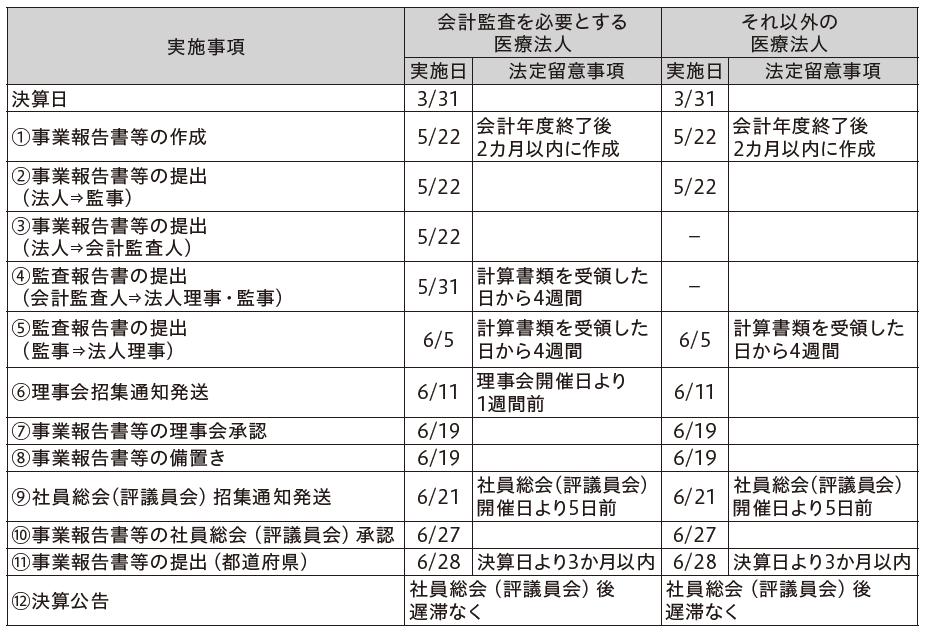

【医療法人の決算スケジュール(例)】

2024年3月期を決算日とする医療法人を前提にした場合の決算スケジュール例を作成しました。なお、会計監査を必要とする医療法人とそれ以外の医療法人に分けております。

【事業報告書等の作成、会計監査】

(1)事業報告書等の作成

医療法人(理事長又は担当理事)は、毎回会計年度終了後2ヶ月以内に、事業報告書等(事業報告書、財産目録、貸借対照表、損益計算書、関係事業者との取引の状況に関する報告書)を作成する必要があります。

会計監査人の監査が必要となる医療法人は、上記に加え、 「純資産変動計算書」 、 「附属明細表」 を作成します。

会計監査人の監査が必要となる医療法人は、上記に加え、 「純資産変動計算書」 、 「附属明細表」 を作成します。

(2)会計監査人監査

会計監査人は、次に掲げる日のいずれか遅い日までに、理事及び監事に対し、会計監査人の監査報告書の内容を通知する必要があります。

- 財産目録、貸借対照表及び損益計算書を受領した日から4週間を経過した日

- 理事、監事及び会計監査人が合意により定めた日があるときは、その日

(3)監事監査

監事は次に掲げる日のいずれか遅い日までに理事に対し、監事の監査報告書の内容を通知する必要があります。

- 事業報告書等を受領した日から4週間を経過した日

- 理事及び監事が合意により定めた日があるときは、その日

なお、医療法人には会計監査人が機関として設置されていないため、監事の監査報告書が会計監査人の監査報告書の後になるという規定はありません。つまり、医療法人の監事の監査報告書の日付と会計監査人の監査報告書の日付との前後関係に決まりはないことになります。

しかしながら、実務上では会計監査人の監査報告書を監事の監査報告書の提出日よりも前に提出することが望まれます。

しかしながら、実務上では会計監査人の監査報告書を監事の監査報告書の提出日よりも前に提出することが望まれます。

【事業報告書等の理事会承認】

(1)理事会の招集通知

監査を受けた事業報告書等については、理事会の承認を受けなければなりません。

理事長は、各理事及び各監事に対して理事会を招集する旨を通知します。理事会招集通知は、1週間前(※)、あるいは定款で定めた期日までに発送しなければなりませんが、理事及び監事の全員の同意があるときは招集の手続を省略することが可能です。

(※) 期間計算の起算点については,原則として,初日を算入せず翌日から起算します(初日不算入の原則)。招集通知発送日と理事会開催日の間隔は中7日以上必要となる点にご注意下さい。

理事長は、各理事及び各監事に対して理事会を招集する旨を通知します。理事会招集通知は、1週間前(※)、あるいは定款で定めた期日までに発送しなければなりませんが、理事及び監事の全員の同意があるときは招集の手続を省略することが可能です。

(※) 期間計算の起算点については,原則として,初日を算入せず翌日から起算します(初日不算入の原則)。招集通知発送日と理事会開催日の間隔は中7日以上必要となる点にご注意下さい。

(2)理事会の決算承認

監事及び会計監査人の監査を受けた事業報告書等について、理事会の承認を受けなければなりません。この理事会承認期限は特に設けられてはいませんが、社員総会又は評議員会(以下、「社員総会等」)の開催スケジュールを考慮する必要があります。

【事業報告書等の備え置き】

医療法人は、次に掲げる書類を主たる事務所に備え置き、社員等から請求があった場合には、正当な理由がある場合を除いて、閲覧に供さなければなりません。

(1)事業報告書等

(2)監事の監査報告書

(3)定款

※ 会計監査人の監査が必要となる医療法人は、上記の書類に加え、会計監査人の監査報告書

また、上記書類のうち、事業報告書等、監事の監査報告書及び会計監査人の監査報告書を、社員総会の日の1週間前の日から5年間、主たる事務所に備え置かなければなりません。

(1)事業報告書等

(2)監事の監査報告書

(3)定款

※ 会計監査人の監査が必要となる医療法人は、上記の書類に加え、会計監査人の監査報告書

また、上記書類のうち、事業報告書等、監事の監査報告書及び会計監査人の監査報告書を、社員総会の日の1週間前の日から5年間、主たる事務所に備え置かなければなりません。

【事業報告書等の社員総会等承認】

(1)社員総会等の招集通知

社員総会の日より少なくとも5日前に(※)、その目的である事項を示し、定款で定めた方法に従って行う必要があります。その際、社員に対し、理事会の承認を受けた事業報告書等を提供する必要があります。

(※) 期間計算の起算点については,原則として,初日を算入せず翌日から起算します(初日不算入の原則)。招集通知発送日と社員総会開催日の間隔は中5日以上必要となる点にご注意下さい。

(※) 期間計算の起算点については,原則として,初日を算入せず翌日から起算します(初日不算入の原則)。招集通知発送日と社員総会開催日の間隔は中5日以上必要となる点にご注意下さい。

(2)社員総会の決算承認

理事会で承認を受けた事業報告書等を招集通知の際に提供し、社員総会の承認を受けなければなりません。

【理事会開催日と社員総会等開催日の間隔】

上述の太字箇所が重要なポイントになります。

理事会の承認を受けた事業報告書等を社員総会等の1週間前から主たる事務所に備え置かなければなりません。つまり、理事会開催日と社員総会等開催日の間隔は最低1週間必要であると考えられます。

実務上、理事会と社員総会等の決算承認が同日開催されているケースが見受けられますが、上述の通り、理事会と社員総会等は同日に開催することは出来ない点にご留意下さい。

【2024. 6. 1 Vol.593 医業情報ダイジェスト】

理事会の承認を受けた事業報告書等を社員総会等の1週間前から主たる事務所に備え置かなければなりません。つまり、理事会開催日と社員総会等開催日の間隔は最低1週間必要であると考えられます。

実務上、理事会と社員総会等の決算承認が同日開催されているケースが見受けられますが、上述の通り、理事会と社員総会等は同日に開催することは出来ない点にご留意下さい。

【2024. 6. 1 Vol.593 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-11調剤報酬改定 ~医療DXと残薬対策~

2026-03-09

医療従事者が夢を持てる診療報酬が必要

2026-03-09

現役看護師・ヤマブキNsのおつかれさま日記

2026-03-06

組織の学びはリーダーだけのものではない

2026-03-06

定年年齢に違いを設けることと職群管理

2026-03-05

専門外来は経営の武器になるか? ―内科クリニック10年目院長からのリアルな相談―

2026-03-04

診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?

2026-02-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-26

後ろを振り返るか、前を見るか