財務・税務

個室料(差額ベッド代)の減免について考える②

減免状況を可視化する

あすの監査法人 公認会計士 山岡 輝之

前回に引き続き、個室料(差額ベッド代)の減免について考えてみたいと思います。前回は、減免申請書の記載内容や承認フローの問題、また、減免することで厚生局への届出金額と異なることによるリスクについて取り上げました。今回は、減免状況の管理について考えます。

皆様の病院では、個室料の減免額の発生状況を把握管理されていますか。個室料は病院が提供している重要なサービスであり、年間で何千万円にもなる重要な収益源です。より良い療養環境を患者に提供しているわけであり、当然の対価として本来はしっかり患者に請求し、その対価を受け取らなくてはなりません。しかし、現場ではなんとなく患者に十分な説明もできず、結果として個室料を請求しきれていない状況がないでしょうか。

このような問題に対し、病院としてどのように減免を管理していくべきか、考えていきたいと思います。

皆様の病院では、個室料の減免額の発生状況を把握管理されていますか。個室料は病院が提供している重要なサービスであり、年間で何千万円にもなる重要な収益源です。より良い療養環境を患者に提供しているわけであり、当然の対価として本来はしっかり患者に請求し、その対価を受け取らなくてはなりません。しかし、現場ではなんとなく患者に十分な説明もできず、結果として個室料を請求しきれていない状況がないでしょうか。

このような問題に対し、病院としてどのように減免を管理していくべきか、考えていきたいと思います。

【減免状況を可視化する】

監査等で訪問している医療機関の報告資料を見ますと、病床区分や病棟別の病床稼働率を把握し、報告されているところまでは問題なくできていると思います。しかし、個室の稼働状況も管理報告している医療機関はほとんど見たことがありません。

個室の稼働状況や減免状況について報告する場合、どのような様式で報告するのが望ましいか、監査先の医療機関と打ち合わせをする中で進めていった報告例を今回は紹介したいと思います。

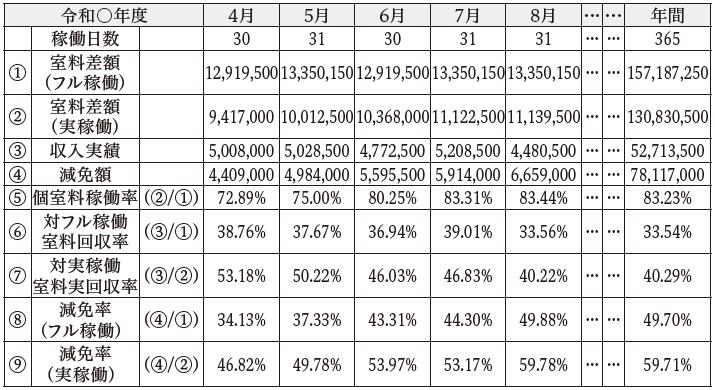

下表はある医療機関での個室の稼働率を金額ベースで算定した報告資料の例になります。

この表の右端にある年間での数値で説明しますと、 「②室料差額(実稼働)」 より、稼働状況を考慮すれば最大で1億30百万円の差額ベッド代を得ることができたにもかかわらず、 「④減免額」 が78百万円あるため、最終的な 「③収入実績(室料差額収入)」 は52百万円にしかなっていません。 「⑨減免率(実稼働)」 では59.71%と金額ベースで50%以上の差額ベッド代を減免していることを示し、病院収入に大きな影響を与える結果となっています。

この医療機関では、この表を用いて毎月の経営会議で減免状況を報告し、個室料(差額ベッド代)の請求を徹底することで、減免率を下げ、室料差額収入の確保に繋がっています。

個室の稼働状況や減免状況について報告する場合、どのような様式で報告するのが望ましいか、監査先の医療機関と打ち合わせをする中で進めていった報告例を今回は紹介したいと思います。

下表はある医療機関での個室の稼働率を金額ベースで算定した報告資料の例になります。

この表の右端にある年間での数値で説明しますと、 「②室料差額(実稼働)」 より、稼働状況を考慮すれば最大で1億30百万円の差額ベッド代を得ることができたにもかかわらず、 「④減免額」 が78百万円あるため、最終的な 「③収入実績(室料差額収入)」 は52百万円にしかなっていません。 「⑨減免率(実稼働)」 では59.71%と金額ベースで50%以上の差額ベッド代を減免していることを示し、病院収入に大きな影響を与える結果となっています。

この医療機関では、この表を用いて毎月の経営会議で減免状況を報告し、個室料(差額ベッド代)の請求を徹底することで、減免率を下げ、室料差額収入の確保に繋がっています。

【病棟別やグレード別に減免状況を管理する】

表のように個室料の減免状況を管理することは大切ですが、可能であれば病棟別や病室のグレード別に管理できればより有効となります。

病棟別に減免状況を管理することは、特に減免承認フローの適正化に有効となります。病棟によっては、診療科等の特徴もあり、療養上の理由で減免を認めざるを得ないケースも考慮できるほか、減免を承認する看護部(病棟師長)の姿勢が見えてきます。個室料の請求をしっかりできている病棟もあれば、減免率が高い病棟も浮かび上がってきます。これにより、安易に減免を認めすぎていないか、その運用上の課題が見えてくることがあります。

また、グレード別で減免率を管理した場合、例えば一般個室が用意できず高額な特別個室を用意しても相当する金額を請求できていない、患者に人気がない個室の稼働が高くならないといった課題が見えてきます。

病棟別に減免状況を管理することは、特に減免承認フローの適正化に有効となります。病棟によっては、診療科等の特徴もあり、療養上の理由で減免を認めざるを得ないケースも考慮できるほか、減免を承認する看護部(病棟師長)の姿勢が見えてきます。個室料の請求をしっかりできている病棟もあれば、減免率が高い病棟も浮かび上がってきます。これにより、安易に減免を認めすぎていないか、その運用上の課題が見えてくることがあります。

また、グレード別で減免率を管理した場合、例えば一般個室が用意できず高額な特別個室を用意しても相当する金額を請求できていない、患者に人気がない個室の稼働が高くならないといった課題が見えてきます。

【可視化の次は個室料請求フローの見直し】

個室料の請求状況が見えてくると、その先にはやはりどうやって原則通り患者に個室料を請求すればいいのかという点に帰結します。この点については、前回の内容に重複しますが、やはり入院前の段階で患者に十分に説明し、同意書のサインを受け取ることが必要であると考えます。個室での療養が始まってから同意書にサインをもらうような流れではなかなか請求しにくいのではないでしょうか。

病院都合で請求しにくい場面は多々あると思いますが、そこは病院全体の方針として、 「個室料を利用する場合にはしっかりと患者に請求する」 。このスタンスを明確にし、個室料の徴収状況が徹底して管理されているという意識を現場に持たせることがスタートになると思います。

その上で、現場での課題については、経営会議等でしっかりと話し合い、個室料はしっかりと請求する、安易な減免は認めないという方針を打ち出していくことがまずは大切ではないかと思います。

病院都合で請求しにくい場面は多々あると思いますが、そこは病院全体の方針として、 「個室料を利用する場合にはしっかりと患者に請求する」 。このスタンスを明確にし、個室料の徴収状況が徹底して管理されているという意識を現場に持たせることがスタートになると思います。

その上で、現場での課題については、経営会議等でしっかりと話し合い、個室料はしっかりと請求する、安易な減免は認めないという方針を打ち出していくことがまずは大切ではないかと思います。

【2024. 10. 1 Vol.601 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-11調剤報酬改定 ~医療DXと残薬対策~

2026-03-09

医療従事者が夢を持てる診療報酬が必要

2026-03-09

現役看護師・ヤマブキNsのおつかれさま日記

2026-03-06

組織の学びはリーダーだけのものではない

2026-03-06

定年年齢に違いを設けることと職群管理

2026-03-05

専門外来は経営の武器になるか? ―内科クリニック10年目院長からのリアルな相談―

2026-03-04

診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?

2026-02-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-26

後ろを振り返るか、前を見るか