病院・診療所

新入院患者数の動向は?

新入院患者数の推移と経営への影響

株式会社メデュアクト 代表取締役 流石 学

今年の干支は 「巳(ヘビ)」 。ヘビは脱皮を繰り返し成長することから、 「再生」 や 「変革」 の象徴とされている。今年は、医療業界の長年の主要ワードであった 「2025年問題」 のまさにその年となり、そして次の2040年問題に向かって始動する年になる。まさに再生であり、それぞれの医療機関の成長に繋げる1年になることを心より願いたい。

■昨年は厳しい経営環境下だった

さて、昨年は多くの医療機関にとって経営が厳しい1年であったのではないだろうか。特に病床利用率の低下が、経営を一層厳しくしていたものと察する。経営状況を改善するために、病床再編をするか頭を悩ました病院も少なくないだろう。

一般的に高齢者が増えると、軽症~中等症の救急搬送患者が増えると言われている。確かに救急車の出動回数はコロナ禍前を超えて過去最高となっている。一方で病床利用率は低調が続き、 「新たな地域医療構想等に関する検討会」 資料では、病床利用率は年々低下していることが示され、それに伴う形で医療利益率も低下し、一般病院の2022年度の医業利益率はマイナスに転じた。

日本の医療業界は、国民皆保険制度や出来高算定に基づいた診療報酬制度等の影響により、供給が需要を生む構造が形成されている。しかし、診療報酬改定によるルール見直しで、徐々にこの構造の是正が進められている。一般病棟では、病床単価や効率性係数、重症度、医療・看護必要度等への影響を考えなければならず、早期退院を促し、病床回転を上げることが求められる。またDPC参加病院においては、2024年改定で1月当たりデータ数90以上が要件となった。疾患構成にもよるが、DPC対象病床が40床前後では要件を満たせない可能性がある。院内の病床機能を分化させた急性期機能の集約化にも限界を設けられた。

平均在院日数が短縮するなかで、病床利用率を上げようとすれば、新入院患者を増やすしかない。実際に多くの病院において、新入院患者をいかに確保するかが経営上の切実な課題となっている。医療技術の進展に加え、診療報酬上の誘導ないし制約により、平均在院日数が短縮していることはわかるが、肝心の新入院患者数は増えているのだろうか。

一般的に高齢者が増えると、軽症~中等症の救急搬送患者が増えると言われている。確かに救急車の出動回数はコロナ禍前を超えて過去最高となっている。一方で病床利用率は低調が続き、 「新たな地域医療構想等に関する検討会」 資料では、病床利用率は年々低下していることが示され、それに伴う形で医療利益率も低下し、一般病院の2022年度の医業利益率はマイナスに転じた。

日本の医療業界は、国民皆保険制度や出来高算定に基づいた診療報酬制度等の影響により、供給が需要を生む構造が形成されている。しかし、診療報酬改定によるルール見直しで、徐々にこの構造の是正が進められている。一般病棟では、病床単価や効率性係数、重症度、医療・看護必要度等への影響を考えなければならず、早期退院を促し、病床回転を上げることが求められる。またDPC参加病院においては、2024年改定で1月当たりデータ数90以上が要件となった。疾患構成にもよるが、DPC対象病床が40床前後では要件を満たせない可能性がある。院内の病床機能を分化させた急性期機能の集約化にも限界を設けられた。

平均在院日数が短縮するなかで、病床利用率を上げようとすれば、新入院患者を増やすしかない。実際に多くの病院において、新入院患者をいかに確保するかが経営上の切実な課題となっている。医療技術の進展に加え、診療報酬上の誘導ないし制約により、平均在院日数が短縮していることはわかるが、肝心の新入院患者数は増えているのだろうか。

■新入院患者数の推移と経営への影響

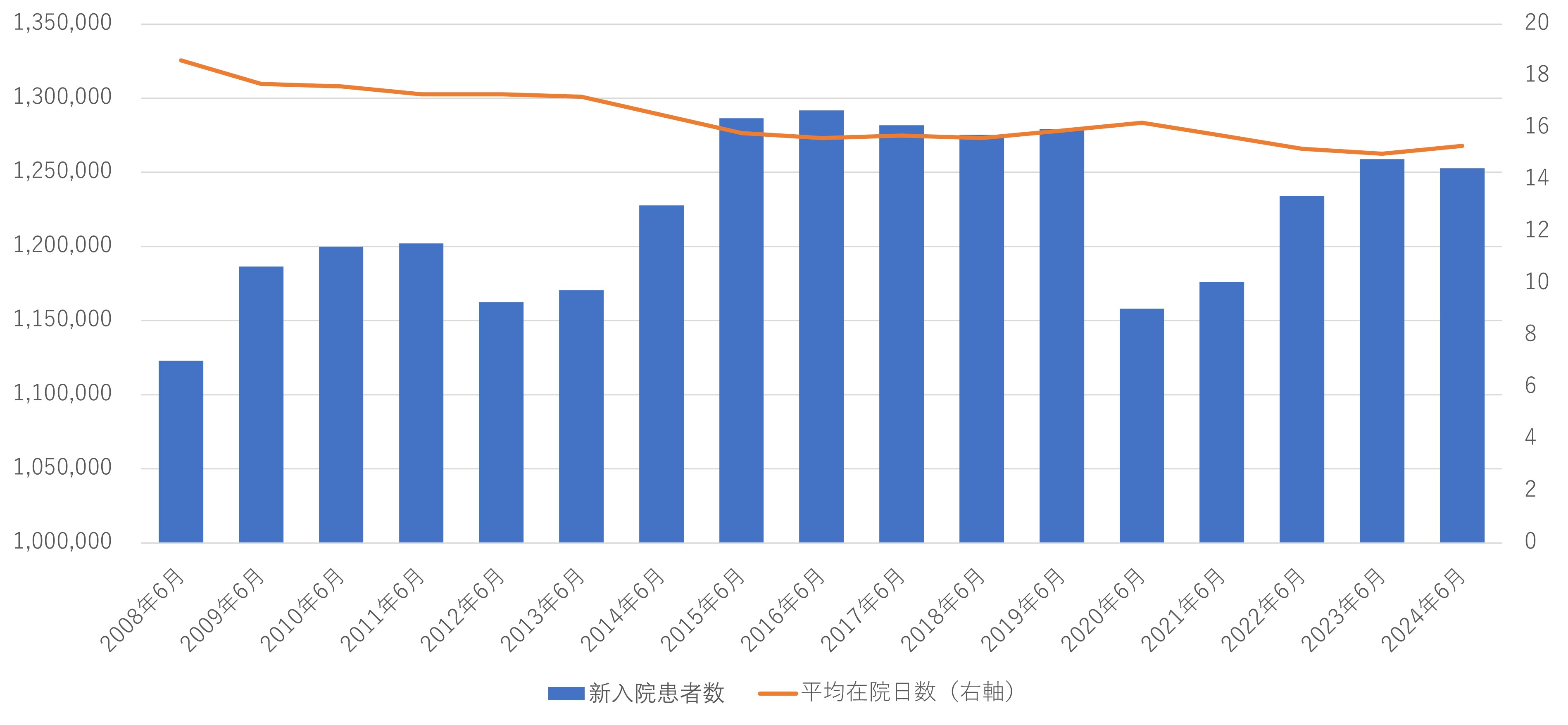

図に、病院報告をもとに、2008年度から公表された新入院患者数のデータを用いて、各年度6月単月の一般病床の新入院患者数と平均在院日数の推移を示した。

あくまで単月データではあるが、新入院患者数は2016年にピークを迎えていたようだ。コロナ禍の2020~2021年は新入院患者数が1割程度減少したものの、その後回復していることがわかる。しかし、2023、2024年においても新入院患者は、2015年~2019年と比較して2~3万人下回っている。新入院患者の獲得が難しい状況が見えてくる。

また平均在院日数が短縮傾向にあることは周知のことと思うが、今回のデータでも平均在院日数は17年間で3日短縮している。平均在院日数の3日の短縮は、病床利用率17~18%に相当する。新入院患者数は12%増加しているものの、平均在院日数の短縮分を含めて計算すると、病床利用率は7%の低下していることになる。それ以上に病床単価が上がっていないと、経営的には苦しくなっているはずだ。

図: 一般病床の新入院患者数と平均在院日数の推移(各年度6月単月)

あくまで単月データではあるが、新入院患者数は2016年にピークを迎えていたようだ。コロナ禍の2020~2021年は新入院患者数が1割程度減少したものの、その後回復していることがわかる。しかし、2023、2024年においても新入院患者は、2015年~2019年と比較して2~3万人下回っている。新入院患者の獲得が難しい状況が見えてくる。

また平均在院日数が短縮傾向にあることは周知のことと思うが、今回のデータでも平均在院日数は17年間で3日短縮している。平均在院日数の3日の短縮は、病床利用率17~18%に相当する。新入院患者数は12%増加しているものの、平均在院日数の短縮分を含めて計算すると、病床利用率は7%の低下していることになる。それ以上に病床単価が上がっていないと、経営的には苦しくなっているはずだ。

図: 一般病床の新入院患者数と平均在院日数の推移(各年度6月単月)

■病床再編の必要性を理解はしているが…

今回の検証はあくまで国内全体の数字になるため、地域によって傾向は大きく異なるものと思う。特に高齢化が進み、人口減少が著しい地域では、医療需要そのものが減少局面を迎えており、病床の運用状況への影響はさらに厳しいものとなっている。

いずれにしても、一部の医療機関を除けば、外部環境の変化(地域需要の変化)に合わせた形に病床機能を転換することが、多かれ少なかれ必要であることは、大半の病院経営者が認識しているところだろう。

そのとき悩ましいのが、病床規模をどうするかではないだろうか。経営上の意思決定において、規模の縮小や撤退の判断は、規模拡大よりも困難な経営判断となる。規模を小さくすると間接費用の割合が高くなり経営効率が低下するという問題も生じる。病床規模の縮小には、経営者として、医療人としての心理的な抵抗感もあるだろう。もちろん経営の効率化という視点では、他の医療機関との合併もまた重要な選択肢となる。

2040年に向けて、外部環境のさらなる変化が予想される。過去の殻を脱ぎ捨て、新しい医療提供体制への変革を目指すことが、持続可能な医療経営の要となるだろう。

【2025. 1. 1 Vol.607 医業情報ダイジェスト】

いずれにしても、一部の医療機関を除けば、外部環境の変化(地域需要の変化)に合わせた形に病床機能を転換することが、多かれ少なかれ必要であることは、大半の病院経営者が認識しているところだろう。

そのとき悩ましいのが、病床規模をどうするかではないだろうか。経営上の意思決定において、規模の縮小や撤退の判断は、規模拡大よりも困難な経営判断となる。規模を小さくすると間接費用の割合が高くなり経営効率が低下するという問題も生じる。病床規模の縮小には、経営者として、医療人としての心理的な抵抗感もあるだろう。もちろん経営の効率化という視点では、他の医療機関との合併もまた重要な選択肢となる。

2040年に向けて、外部環境のさらなる変化が予想される。過去の殻を脱ぎ捨て、新しい医療提供体制への変革を目指すことが、持続可能な医療経営の要となるだろう。

【2025. 1. 1 Vol.607 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-03-02「医療DX推進体制整備加算の取扱いに関する疑義解釈資料の送付について(その1)」を追加しました

2025-03-01

「疑義解釈資料の送付について(その20)」を追加しました

2025-02-01

「疑義解釈資料の送付について(その19)」を追加しました

[新着記事]

2025-03-07薬局の収益性

2025-03-07

ベースアップ評価料の算定にチャレンジしょう!①

2025-03-07

医療機関の固定資産管理について考える①

2025-03-04

災害薬事を考える

2025-02-25

新入院患者数の動向は?

2025-02-21

新たな地域医療構想の方向性

2025-02-21

言いにくいことと、聞きにくいこと

2025-02-19

医療機関におけるジョブポスティングについて考える

2025-02-17

未熟な新人スタッフを教育し成長させた事例

2025-02-14

乳房トモシンセシス加算と読影料の留意点