財務・税務

治験等の研究研修費の取扱いについて考える

医療機関のガバナンスを考える

あすの監査法人 公認会計士 山岡 輝之

研究研修費の配分や使途目的について、どこまで認めても問題ないのか、そもそも認めるべきなのか、多くの病院事務局では、運用や配分方針の策定に悩まされているのではないでしょうか。

ここで、治験等における研究研修費の取扱いとは、治験薬受託料や市販後調査受託料などの治験収入、そして病院によっては院外活動の収入の一部を医局等に配分し、研究や研修を目的とした支出に充当することを認める仕組みのことを言います。

配分先としては、医局においては診療科単位、その他薬剤部や治験に貢献した看護部や検査部等とした部署単位で治験収入の一部を配分することになります。

配分方法としては、最も細かく管理している医療機関を例にとれば、治験収入の臨床試験研究費であれば診療科に一定割合を、治験収入項目の治験薬管理経費であれば薬剤部に一定割合を、その他補助的な役割を果たした診療科や部に対しては治験収入項目の管理経費の一定割合を配分しています。また、治験内容に基づく配分については、治験開始時の治験委員会等で決定するケースが多いでしょう。これらの運用方針は内規として整備し、運用方法を院内で周知徹底することが必要です。

治験等の研究研修費の取扱いで困る点としては、①収入を診療科等に還元するにあたり、どの程度配分すべきか、②研究研修費の支出として認める範囲、③研究研修費を使用する場合の運用ルール――ではないかと思います。今回はこの3点に絞って考えてみたいと思います。

ここで、治験等における研究研修費の取扱いとは、治験薬受託料や市販後調査受託料などの治験収入、そして病院によっては院外活動の収入の一部を医局等に配分し、研究や研修を目的とした支出に充当することを認める仕組みのことを言います。

配分先としては、医局においては診療科単位、その他薬剤部や治験に貢献した看護部や検査部等とした部署単位で治験収入の一部を配分することになります。

配分方法としては、最も細かく管理している医療機関を例にとれば、治験収入の臨床試験研究費であれば診療科に一定割合を、治験収入項目の治験薬管理経費であれば薬剤部に一定割合を、その他補助的な役割を果たした診療科や部に対しては治験収入項目の管理経費の一定割合を配分しています。また、治験内容に基づく配分については、治験開始時の治験委員会等で決定するケースが多いでしょう。これらの運用方針は内規として整備し、運用方法を院内で周知徹底することが必要です。

治験等の研究研修費の取扱いで困る点としては、①収入を診療科等に還元するにあたり、どの程度配分すべきか、②研究研修費の支出として認める範囲、③研究研修費を使用する場合の運用ルール――ではないかと思います。今回はこの3点に絞って考えてみたいと思います。

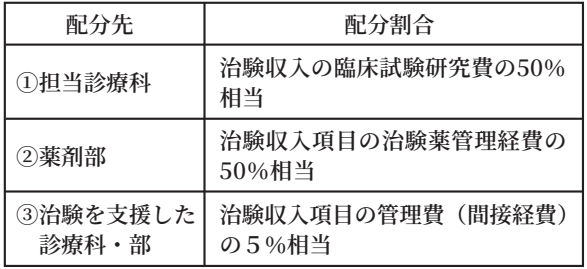

1.治験収入等の配分割合

治験収入等の配分については明確な基準がないため、各病院等で定める必要があります。

ある医療機関では、次のように定めています。

私見ですが、①担当診療科に治験収入の臨床試験研究費の50%相当を配分するのみ②薬剤部や③治験を支援した診療科・部には配分しないパターンが一般的な方法ではないかと思います。また、医療機関によっては70~80%相当を診療科等に配分する事例もありますが、結局研究研修費として使い切れないことから残高が残り続ける結果となっているように思います。いずれにしろ、不必要や不適切な支出を増やさないためにも配分割合は50%程度にとどめるのが望ましいと考えます。

ある医療機関では、次のように定めています。

私見ですが、①担当診療科に治験収入の臨床試験研究費の50%相当を配分するのみ②薬剤部や③治験を支援した診療科・部には配分しないパターンが一般的な方法ではないかと思います。また、医療機関によっては70~80%相当を診療科等に配分する事例もありますが、結局研究研修費として使い切れないことから残高が残り続ける結果となっているように思います。いずれにしろ、不必要や不適切な支出を増やさないためにも配分割合は50%程度にとどめるのが望ましいと考えます。

2.研究研修費として認める範囲

研究研修費として支出する以上、研究や研修が目的であり、支出が病院に貢献する内容であることが前提です。当然ですが、私的な目的と疑われる支出と判断される申請は、毅然とした対応により認めてはいけません。会計監査や税務調査で指摘されやすいポイントでもあることから、研究研修費を使用する側も認める側もその点をしっかりと理解して運用する必要があります。

基本的には、以下の支出については研究研修費として認める範囲として考えられます。

① 文献検索・コピー代

② 学会発表関連費用

③ 病院が認める学会等の出張費

④ 医学雑誌・書籍代

⑤ 学会年会費(診療科として加入)・賛助金

⑥ 研究用医療機器・備品の購入

逆に、以下の支出内容は、研究研修費として申請されがちですが、基本的には認められない内容です。

⑦ 学会年会費(個人名)

⑧ 医師賠償責任保険料

⑨ 懇親会費(学生との懇親を含む)

⑩ 歓迎会等の飲食代

⑪ 認定医・専門医の申請・登録・更新に関する経費

上記の範囲を基準に、改めて研究研修費の範囲を検討してみてはいかがでしょうか。上記以外でも、研究研修の目的として疑わしい支出については、税務の基準や内部の他の規則等と照らし、判断することが必要です。

基本的には、以下の支出については研究研修費として認める範囲として考えられます。

① 文献検索・コピー代

② 学会発表関連費用

③ 病院が認める学会等の出張費

④ 医学雑誌・書籍代

⑤ 学会年会費(診療科として加入)・賛助金

⑥ 研究用医療機器・備品の購入

逆に、以下の支出内容は、研究研修費として申請されがちですが、基本的には認められない内容です。

⑦ 学会年会費(個人名)

⑧ 医師賠償責任保険料

⑨ 懇親会費(学生との懇親を含む)

⑩ 歓迎会等の飲食代

⑪ 認定医・専門医の申請・登録・更新に関する経費

上記の範囲を基準に、改めて研究研修費の範囲を検討してみてはいかがでしょうか。上記以外でも、研究研修の目的として疑わしい支出については、税務の基準や内部の他の規則等と照らし、判断することが必要です。

3.研究研修費を使用する場合の運用ルール

私が監査等で研究研修費の支出内容を確認した際には、医局の固定資産購入申請や私的と捉えかねない飲食の領収証など、研究研修の目的とは思えない支出内容を目にすることもあります。このような支出を防ぐためにも、研究研修費の支払は、まずは診療科等による立替払いの原則禁止を徹底することが必要です。事務局への事前申請を徹底し、支出決裁後、業者への支払は請求書から事務局が直接行うことを原則とすれば、承認段階で目的外支出を防ぐことができます。

また、やむを得ず立替払いをすることがあるかもしれませんが、この場合でも支出後速やかに申請に回す必要があります。支出してから数週間、あるいは数カ月後に事後申請として研究研修費の申請がなされる事例も確認されています。このような支出が認められることがないよう、事務局側も運用を徹底しなければなりません。

支出内容については、定期的に内部や外部の監査でもチェックを実施し、不適切な運用がなされないためのチェック体制を設けることも必要です。

【2025年10月1日号 Vol.11 メディカル・マネジメント】

また、やむを得ず立替払いをすることがあるかもしれませんが、この場合でも支出後速やかに申請に回す必要があります。支出してから数週間、あるいは数カ月後に事後申請として研究研修費の申請がなされる事例も確認されています。このような支出が認められることがないよう、事務局側も運用を徹底しなければなりません。

支出内容については、定期的に内部や外部の監査でもチェックを実施し、不適切な運用がなされないためのチェック体制を設けることも必要です。

【2025年10月1日号 Vol.11 メディカル・マネジメント】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-06定年年齢に違いを設けることと職群管理

2026-03-05

専門外来は経営の武器になるか? ―内科クリニック10年目院長からのリアルな相談―

2026-03-04

診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?

2026-02-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-26

後ろを振り返るか、前を見るか

2026-02-25

組織の成長を支える“日常の仕組みづくり”

2026-02-24

新年の初めに、医療従事者のウェルビーイングをともに育む

2026-02-20

新規開業で最も軽視される 「採用と研修」 という投資

2026-02-20

元気なうちに“バトンを渡す”という選択 ―地域医療の継続か、自院の幕引きか―