注目記事

医療機関の「共通費」について考える

区分把握することのメリット・デメリットを考える

あすの監査法人 公認会計士 山岡 輝之

医療機関で発生する費用には、患者数等への連動の有無で判断する変動費・固定費といった区分のほか、診療等に直接関連する「直接費」と病院全般の管理運営に要する費用として発生する「共通費」に区分されます。今回は、この中でも「共通費」について考えます。

【医療機関における共通費とは】

そもそも「共通費」という費用が発生するには、複数の事業や施設を有していることが前提となります。

例えば、病院と介護施設を運営するケースや複数の病院を運営しているケースなどが考えられます。このような場合、例えば「法人本部」などの名称で総務・人事・経理等の管理部門等を設置し、法人全体を一元的に管理する組織形態を採用している医療機関は多いと思います。

では、共通費にはどのような費用が該当するのでしょうか。

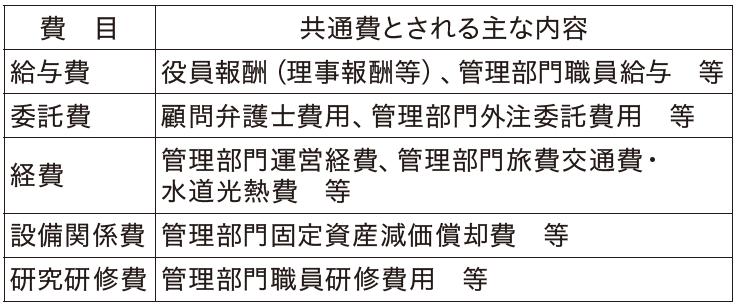

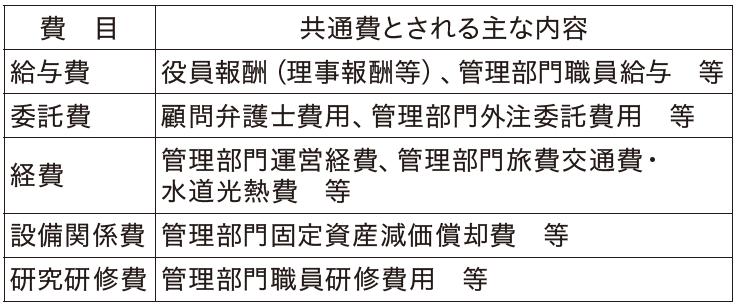

下表では費目別に共通費とされる主な内容をまとめました。

その他、法人全体で使用する院内保育所や福利厚生施設から発生する費用、さらに、最近では採用費やM&A関連費用の一部を共通費として考えている事例もあります。

例えば、病院と介護施設を運営するケースや複数の病院を運営しているケースなどが考えられます。このような場合、例えば「法人本部」などの名称で総務・人事・経理等の管理部門等を設置し、法人全体を一元的に管理する組織形態を採用している医療機関は多いと思います。

では、共通費にはどのような費用が該当するのでしょうか。

下表では費目別に共通費とされる主な内容をまとめました。

その他、法人全体で使用する院内保育所や福利厚生施設から発生する費用、さらに、最近では採用費やM&A関連費用の一部を共通費として考えている事例もあります。

【共通費を区分把握した方が望ましい?】

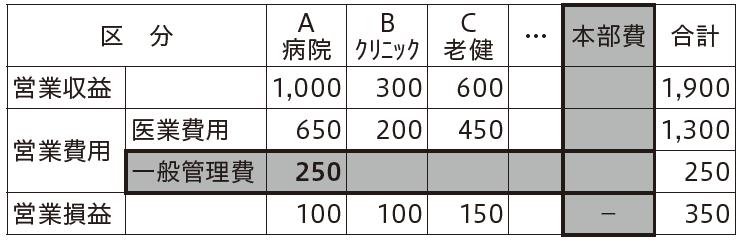

ある大規模な医療機関の経営会議に参加した際、事務局長から施設別損益の説明がありました。この医療機関における損益構造は表1のイメージでした。

<表1>

注目いただきたいのは、A病院の一般管理費です。A病院は当該法人の基幹病院であり、管理部門もA病院内に置かれていました。

これまでは、理事長がA病院の病院長を兼務しており、A病院の損益が業績評価に引っ張られることがないため、あまり議論になることはありませんでした。

理事長からA病院長を引き継いだ新たな院長はこの一般管理費を負担した後のA病院の営業損益結果を見て敏感に反応しました。なぜなら、法人では人事評価・業績評価制度をすでに採用しており、新院長はこの結果は自分にとって不公平な評価に繋がるのではないかと考えたからです。

では、共通費はどのように管理することが望ましいでしょうか。当該法人では表2のように、新たに本部費のような部門を設け、共通費はその部門にまとめて計上し、A病院は業務に直接関連する費用のみを営業費用として計上することで、A病院の経営成績をより明確にすることが出来ました。

<表2>

単純なことですが、意外にこの損益管理が出来ていない法人は結構あるのではないでしょうか。実は、医療法人会計でもこの本部費という考えは認められています(医療法人会計基準適用上の留意事項並びに財産目録、 純資産変動計算書及び附属明細表の作成方法に関する運用指針より)。

下表は医療法人が作成する附属明細表の1つである事業費用明細表になります。

<様式第九の一号 事業費用明細表>

この適用指針では、管理部門等の本部費(=共通費)を独立した会計としていない場合は区分する必要はないとしていますが、逆に本部費を区分把握している場合にはこのような損益計算書の開示をしても問題はないことを意味します。

【共通費を区分把握することのメリット・デメリット】

改めて、共通費を区分把握することのメリット・デメリットを考えてみたいと思います。

(メリット)

- 共通費を医業費用とは別で把握するため、各施設の直接的な損益が把握しやすく、評価がより適正になる。

- 管理コストである共通費がどれだけ発生しているかが明確になるため、費用管理という観点からも優れている。

- 管理コストの責任は経営者である理事長、事務部長となり、責任の明確化を図ることが可能になる。

(デメリット)

- 共通費に収益が立たないことからコスト先行型の表示となり、管理費用の負担感だけが先行してしまう。管理部門職員のモチベーションに影響する。

- 管理部門の費用範囲をどこまで含めるのかという線引きには明確な基準はないため、ルール作りが必要となる。

- 経理面では、共通費を把握するための設定や会計処理が新たに必要となるため、実務上の負担が増す。

このようなメリット・デメリットは考えられますが、共通費を「管理する」ことは経営面では大きなプラスになる可能性が考えられます。より望ましい損益管理の実現に向け、参考にしていただければと思います。

【2024. 7. 1 Vol.595 医業情報ダイジェスト】

同カテゴリーの記事:

2024-10-01

2024-10-21

2024-10-27

2024-10-05

[事務れんらクンの更新情報]

2024-12-25「疑義解釈資料の送付について(その17)」を追加しました

2024-12-09

「疑義解釈資料の送付について(その16)」を追加しました

2024-12-01

「疑義解釈資料の送付について(その15)」を追加しました

[新着記事]

2025-01-11地域から選ばれているクリニックが実践している患者対応のポイント

2025-01-09

「外来迅速検体検査加算」 の運用の留意点

2025-01-06

稼働率を上げるためのパンフレット見直しの視点

2025-01-05

救急救命士の確保に積極的な施設

2024-12-31

目標設定をする意味を理解する

2024-12-31

労働力人口の推移と分業

2024-12-29

選定療養、税理士側の視点で考えること

2024-12-27

優秀なスタッフから時短勤務を希望された場合の対処法

2024-12-25

人を動かす

2024-12-23

公益法人制度改正について考える