病院

【続き】定額減税について考える

令和6年分の 所得税と個人住民税を対象に減税が実施される

あすの監査法人 公認会計士 山岡 輝之

【定額減税の実施方法(住民税の場合)】

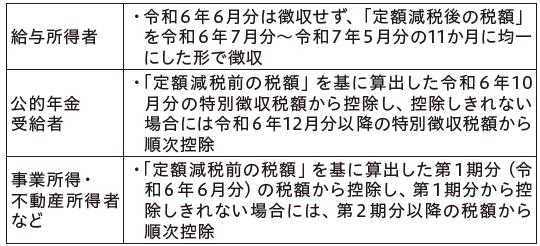

住民税についても、所得税と同じく定額減税は、①給与所得者、②公的年金受給者、③事業所得者といったタイプごとに異なります。

【実務上のポイント(給与所得者の場合)】

① 給与支払者は、令和6年6月1日以降最初に支払う給与(または賞与)等に対して、源泉徴収税額から月次減税額を控除します。つまり、賞与が先にある場合には賞与に対する源泉徴収税額から定額減税分を先に控除する必要があります。

② 上述の最初の給与等の支払いで全額の減税額を控除しきれなかった場合、2回目以降の給与等の支払い時においては、控除しきれなかった金額を限度として、その金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行う時の給与や賞与を除く)に係る控除前税額から順次控除します。この処理により、控除しきれない間は、実際に源泉徴収する税額が0円となることがあります。

③ 給与支払者は令和6年6月1日以前に、適用対象者を確認し、準備を整える必要があります。5月中には、給与支給者に対する「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書(様式等は国税庁HPを参照)」を配布し、回収する必要があります。

④ 年末調整では、年間の所得税額との精算を行い、月次で適用した減税額との差異を調整します。この際、給与所得者の年間の所得や扶養状況に基づいて、適用対象者を最終確認します。

定額減税に関する実務を理解するのはなかなか困難ですが、①5月中に給与支給者より「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を回収し、定額減税額を確定すること、②令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務手続をしっかりと実施することがポイントになると思います。3月決算の医療法人等は決算業務と同時並行での作業となるため、漏れがないように留意する必要があります。

前の記事を読む 定額減税について考える

【2024. 5. 1 Vol.591 医業情報ダイジェスト】

② 上述の最初の給与等の支払いで全額の減税額を控除しきれなかった場合、2回目以降の給与等の支払い時においては、控除しきれなかった金額を限度として、その金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行う時の給与や賞与を除く)に係る控除前税額から順次控除します。この処理により、控除しきれない間は、実際に源泉徴収する税額が0円となることがあります。

③ 給与支払者は令和6年6月1日以前に、適用対象者を確認し、準備を整える必要があります。5月中には、給与支給者に対する「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書(様式等は国税庁HPを参照)」を配布し、回収する必要があります。

④ 年末調整では、年間の所得税額との精算を行い、月次で適用した減税額との差異を調整します。この際、給与所得者の年間の所得や扶養状況に基づいて、適用対象者を最終確認します。

定額減税に関する実務を理解するのはなかなか困難ですが、①5月中に給与支給者より「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を回収し、定額減税額を確定すること、②令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務手続をしっかりと実施することがポイントになると思います。3月決算の医療法人等は決算業務と同時並行での作業となるため、漏れがないように留意する必要があります。

前の記事を読む 定額減税について考える

【2024. 5. 1 Vol.591 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2024-11-06「疑義解釈資料の送付について(その14)」を追加しました

2024-11-05

「疑義解釈資料の送付について(その13)」を追加しました

2024-10-04

「「長期収載品の処方等又は調剤の取扱いに関する疑義解釈資料の送付について(その3)」の一部訂正について」を追加しました。

[新着記事]

2024-11-21テキストコミュニケーションのひと工夫

2024-11-19

効率性係数と複雑性係数の関係に変化あり

2024-11-17

薬局における選定療養制度

2024-11-15

国民医療費の合成の誤謬(ごびゅう)

2024-11-13

なぜ組織で仕事をしているのか ~組織の5原則~

2024-11-11

渋沢栄一の言葉から目標管理の出発点について考える

2024-11-09

お薦めの院内コミュニケーションツール! 「インカム」

2024-11-07

医療DX推進体制整備加算と医療情報取得加算の個別改定事項

2024-11-05

通所リハビリの医療介護連携強化とこれからの生き残り策

2024-11-03

マイナ保険証の利用率で点数を上げるべき?(後半)