財務・税務

定額減税について考える

令和6年分の 所得税と個人住民税を対象に減税が実施される

あすの監査法人 公認会計士 山岡 輝之

国は、新たな経済対策として住民税非課税世帯に対する給付金と、そのほかの納税者に対する定額減税(所得税30,000円、住民税10,000円)をスタートします。今回は、令和6年度に実施される「4万円の定額減税(所得税30,000円,住民税10,000円)」に焦点を当てて考えてみたいと思います。

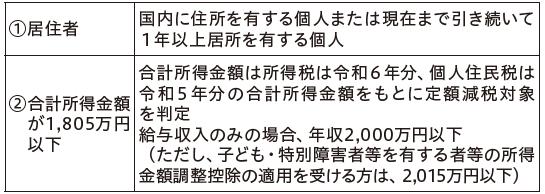

【定額減税の対象者】

以下の2点をクリアしている方が対象者になります。

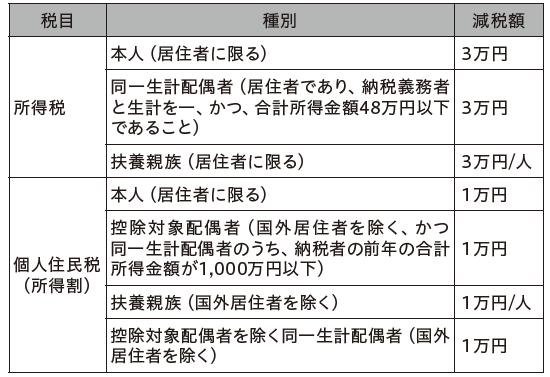

【減税額】

定額減税額は以下の表のとおりです。令和6年分の所得税と個人住民税を対象に、減税が実施されます。

定額減税は、一人当たり30,000円(住民税10,000円も加えると合計40,000円)です。

例えば、配偶者と子供2人の4人の世帯の場合は合計120,000円(別途、住民税は40,000円)となります。

定額減税は、一人当たり30,000円(住民税10,000円も加えると合計40,000円)です。

例えば、配偶者と子供2人の4人の世帯の場合は合計120,000円(別途、住民税は40,000円)となります。

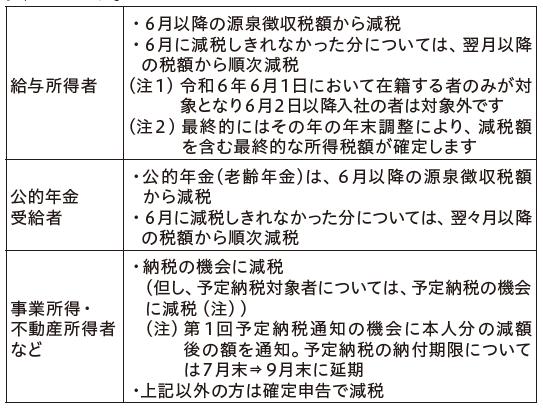

【定額減税の実施方法(所得税の場合)】

所得税に対する定額減税は、①給与所得者、②公的年金受給者、③事業所得者といったタイプごとに異なります。

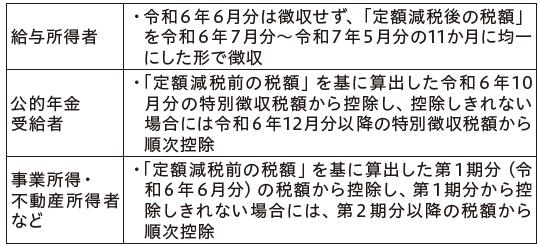

【定額減税の実施方法(住民税の場合)】

住民税についても、所得税と同じく定額減税は、①給与所得者、②公的年金受給者、③事業所得者といったタイプごとに異なります。

【実務上のポイント(給与所得者の場合)】

① 給与支払者は、令和6年6月1日以降最初に支払う給与(または賞与)等に対して、源泉徴収税額から月次減税額を控除します。つまり、賞与が先にある場合には賞与に対する源泉徴収税額から定額減税分を先に控除する必要があります。

② 上述の最初の給与等の支払いで全額の減税額を控除しきれなかった場合、2回目以降の給与等の支払い時においては、控除しきれなかった金額を限度として、その金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行う時の給与や賞与を除く)に係る控除前税額から順次控除します。この処理により、控除しきれない間は、実際に源泉徴収する税額が0円となることがあります。

③ 給与支払者は令和6年6月1日以前に、適用対象者を確認し、準備を整える必要があります。5月中には、給与支給者に対する「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書(様式等は国税庁HPを参照)」を配布し、回収する必要があります。

④ 年末調整では、年間の所得税額との精算を行い、月次で適用した減税額との差異を調整します。この際、給与所得者の年間の所得や扶養状況に基づいて、適用対象者を最終確認します。

定額減税に関する実務を理解するのはなかなか困難ですが、①5月中に給与支給者より「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を回収し、定額減税額を確定すること、②令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務手続をしっかりと実施することがポイントになると思います。3月決算の医療法人等は決算業務と同時並行での作業となるため、漏れがないように留意する必要があります。

【2024. 5. 1 Vol.591 医業情報ダイジェスト】

② 上述の最初の給与等の支払いで全額の減税額を控除しきれなかった場合、2回目以降の給与等の支払い時においては、控除しきれなかった金額を限度として、その金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行う時の給与や賞与を除く)に係る控除前税額から順次控除します。この処理により、控除しきれない間は、実際に源泉徴収する税額が0円となることがあります。

③ 給与支払者は令和6年6月1日以前に、適用対象者を確認し、準備を整える必要があります。5月中には、給与支給者に対する「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書(様式等は国税庁HPを参照)」を配布し、回収する必要があります。

④ 年末調整では、年間の所得税額との精算を行い、月次で適用した減税額との差異を調整します。この際、給与所得者の年間の所得や扶養状況に基づいて、適用対象者を最終確認します。

定額減税に関する実務を理解するのはなかなか困難ですが、①5月中に給与支給者より「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を回収し、定額減税額を確定すること、②令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務手続をしっかりと実施することがポイントになると思います。3月決算の医療法人等は決算業務と同時並行での作業となるため、漏れがないように留意する必要があります。

【2024. 5. 1 Vol.591 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-01-26【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

2025-12-24

【セミナーのご案内】日総研主催「重症度、医療・看護必要度 「新基準」への対応と看護マネジメント」

お知らせ一覧

[新着記事]

2026-02-05話しがズレていく…

2026-02-03

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-02

最低賃金の上昇と医療機関のパートタイム・有期雇用職員の賃金制度

2026-01-30

「勝手な残業」に悩む院長へ ―黙示の指示を生まない残業ルールのつくり方―

2026-01-30

年末年始における 「休日加算」 について運用の留意点

2026-01-29

介護施設の生産性向上は実現可能か

2026-01-28

最低賃金アップで経営悪化は不可抗力

2026-01-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-26

ちゃんと覚えないと大変なことになるのに!

2026-01-23

学びを現場に定着させる6つの仕掛け

2026-01-23

医療機関における従業員エンゲージメント向上