病院

第15回 経営計画の策定

「コストの削減」について

株式会社前進 代表取締役 岡本 有

[経営計画の具体的内容]

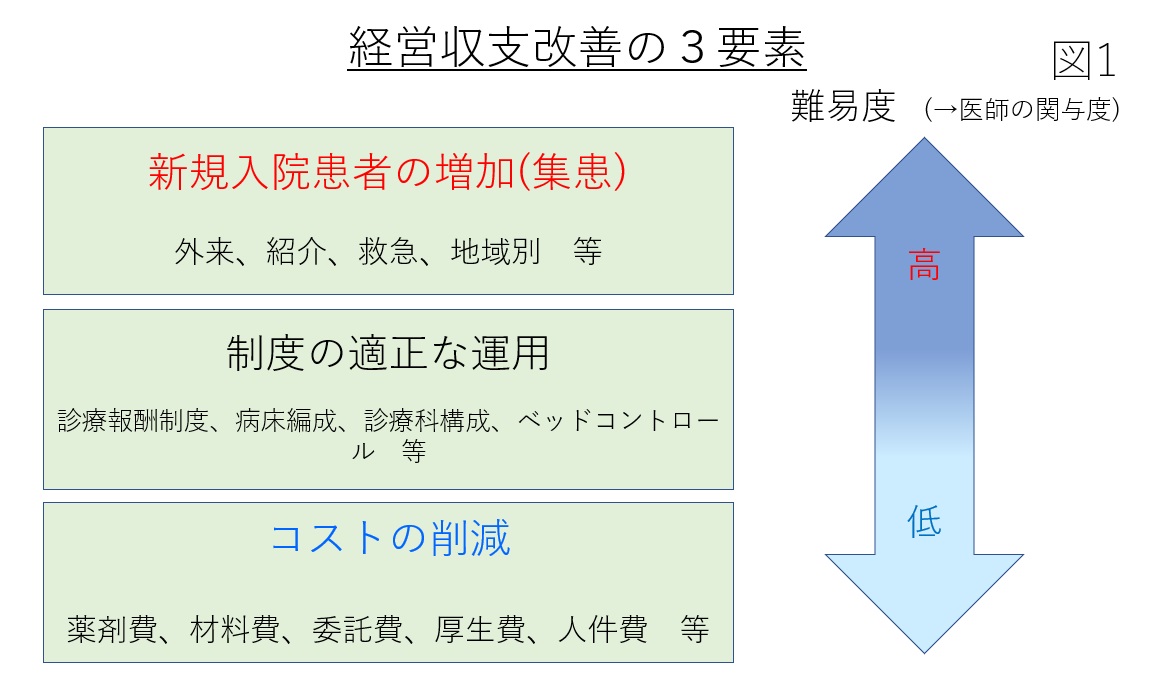

前回までは、収支改善の3要素(図1参照)のうち、「新規入院患者の増加」と「制度の適正な運用」について説明してきました。今回は「コストの削減」について説明します。

[コストの削減]

図1で「コストの削減」は3要素のうち一番難易度が低いものとなっています。この理由はコスト削減の手法は企業経営とも共通するものがあり、「新規入院患者の増加」や「制度の運用」に比べてそれほど医業に関する専門知識を必要としないからですが、病院経営におけるコスト削減手法が、企業経営と異なる点があるのも事実です。

[病院の費用構造]

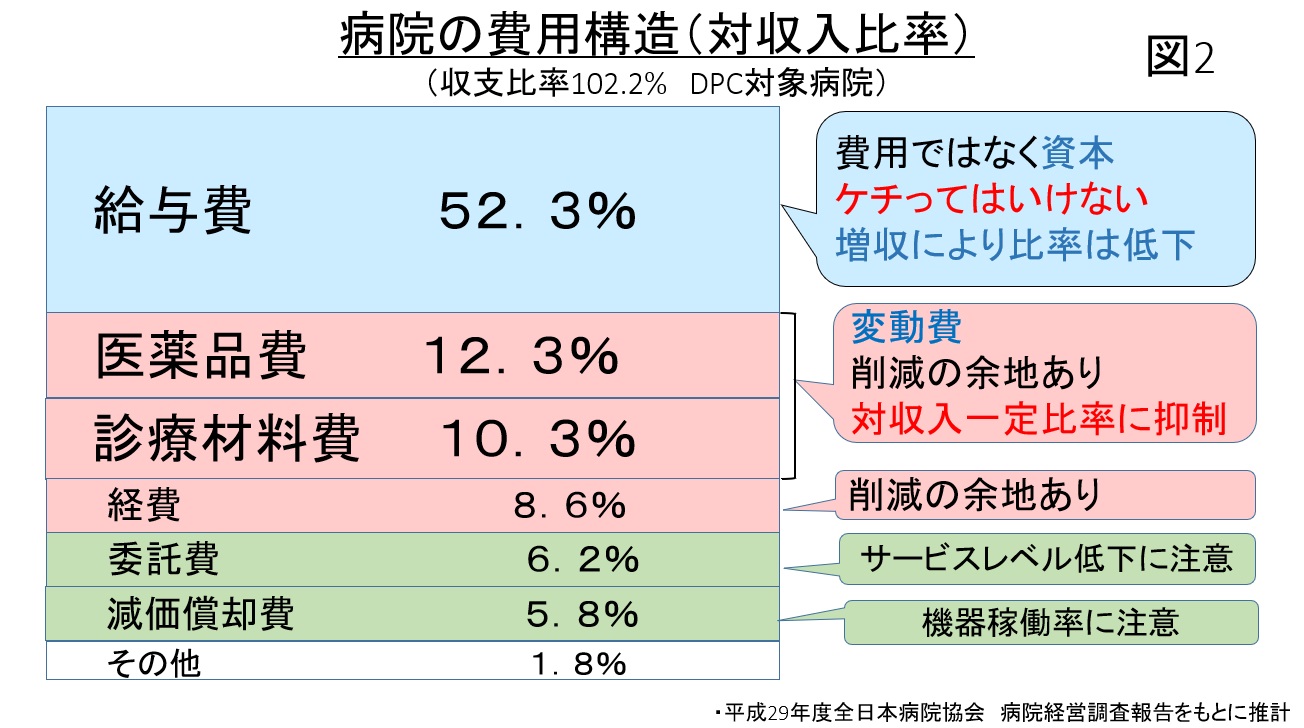

図2は病院の収支構造を示したものです。

コスト削減を考えるとき、費用の割合だけで比較するのではなく、対収入の比率で比較することが重要です。

費用には、収入により増減しない固定費と収入により増減する変動費があるからです。

[人件費]

一般的に、対収入人件費率50%が黒字病院のメルクマールといわれています。あくまでも対収入比率であり、人件費の絶対値を削減することではありません。

製造業を中心とする企業経営ではコストの削減というと、まずは人員のリストラが代表的です。私がかつて在籍していた電力会社は製造業の一つの代表選手ですが、人のする仕事を機械に置き換えていき、人員数を一定程度に抑制することに人事部は血眼になっていました。

これは経営において人をコストとみなしているからです。病院経営においては、人はコストであると同時に資本なのです。一般的に医師一人で1億円稼ぎ出すといわれていますが、質の高い医療従事者は多くの収益を生み出します。

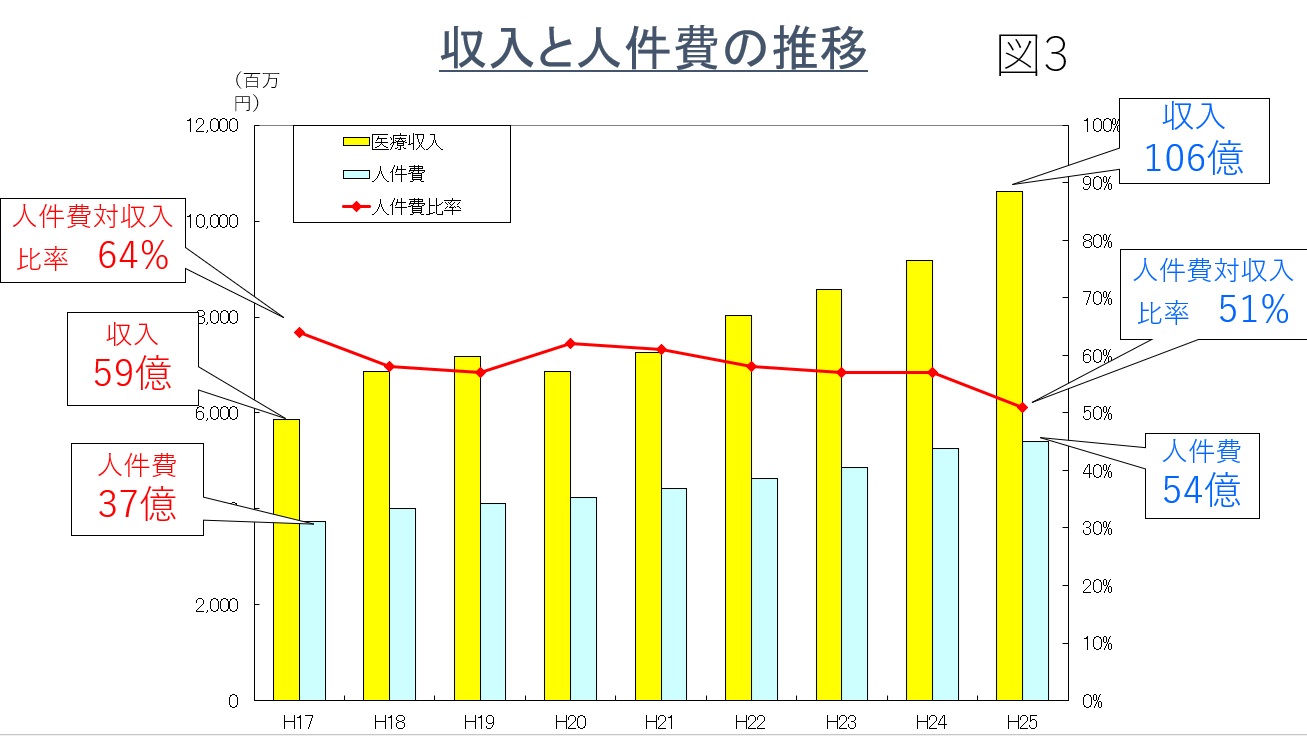

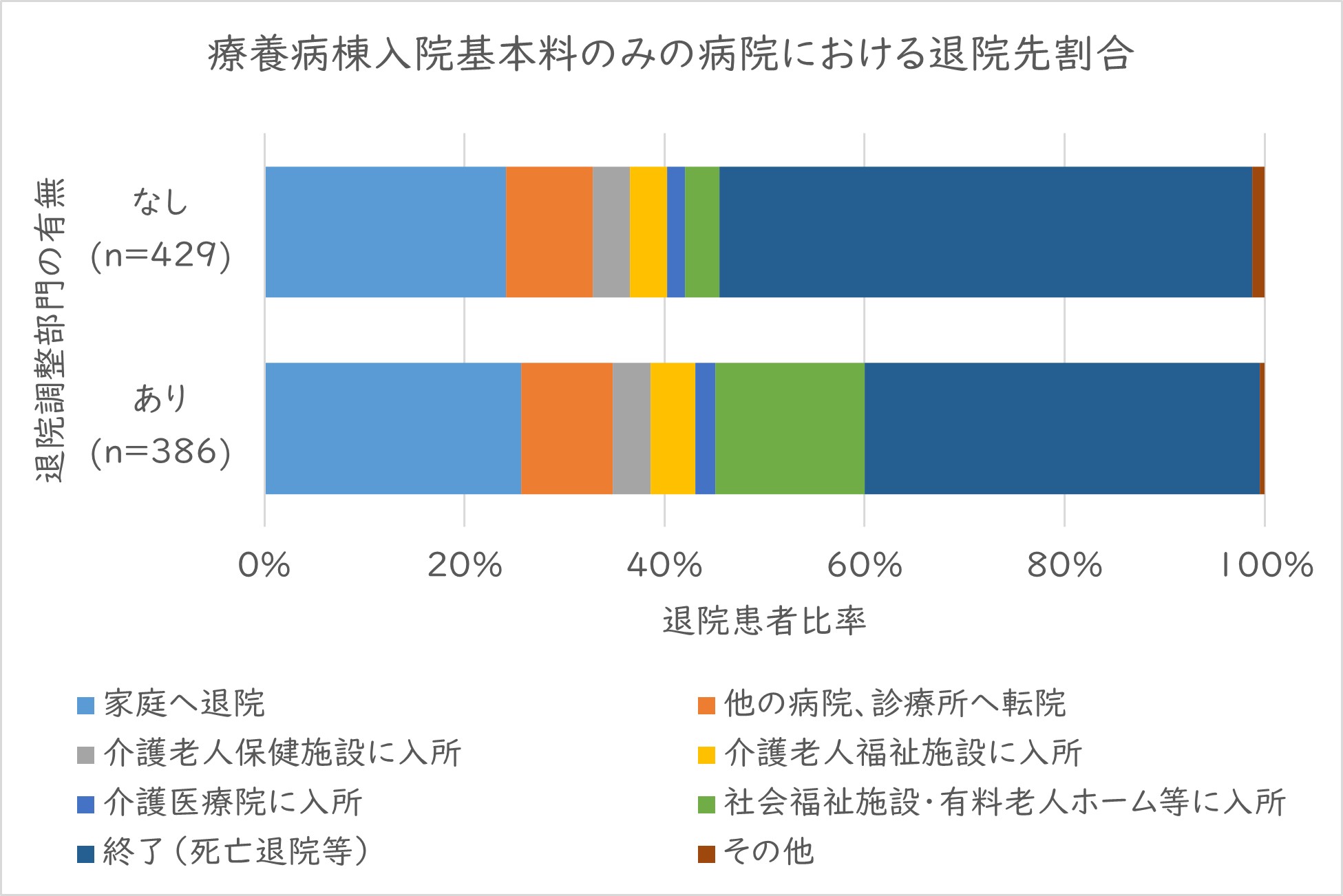

図3はある病院の対収入人件費率を示したグラフです。

9年間で人件費は37億円から54億円に46%増加していますが、医業収入は59億円から106億円に80%増加と、人件費を上回る伸びを示しています。その結果、対収入比率は64%から51%に低減しています。当然のことながら、この病院は黒字化しました。

ただし、人を増やせば、必ずしも収入が増えて収支改善するわけではありません。収益を生まない人件費は無駄なコストとなり経営を圧迫します。

人件費を削減する方法は2つあります。1つは単価を減らす、つまり月例給与や賞与を減らすことです。この方法は病院においては往々にして失敗します。つぶれる病院はたいてい医師や看護師の大量退職によるものであり、その原因は給料を減らされたというものです。給料を減らすとしても業績連動で賞与を少し減らすぐらいにとどめるべきで、月例給与の一律カットは禁忌です。

2つ目は人員を減らす方法です。これは業務運営の効率化が前提となります。業務が非効率になっている多くの原因は、重複と過剰品質です。同じ仕事を形を変えて複数の部署でやっている。そこまで要求されなくてもやった方が親切、丁寧だからということでやる仕事。「忙しい、人が足りない」といっている病院にはそういう事例が多くみられます。

まずは、自分がやらなくてもすむ、または他の人がやるべき仕事を書き出してみる。その上で部門横断的なワーキングを設定して進めていくことが必要です。さらには、医療専門職がその資格がなければできない仕事に専念できるよう、タスクシフティングを行うことにより、適正な人員配置をすることができます。また、その際に他病院との生産性比較が有効なきっかけとなることは言うまでもありません。

【2022. 8. 15 Vol.550 医業情報ダイジェスト】

[コストの削減]

図1で「コストの削減」は3要素のうち一番難易度が低いものとなっています。この理由はコスト削減の手法は企業経営とも共通するものがあり、「新規入院患者の増加」や「制度の運用」に比べてそれほど医業に関する専門知識を必要としないからですが、病院経営におけるコスト削減手法が、企業経営と異なる点があるのも事実です。

[病院の費用構造]

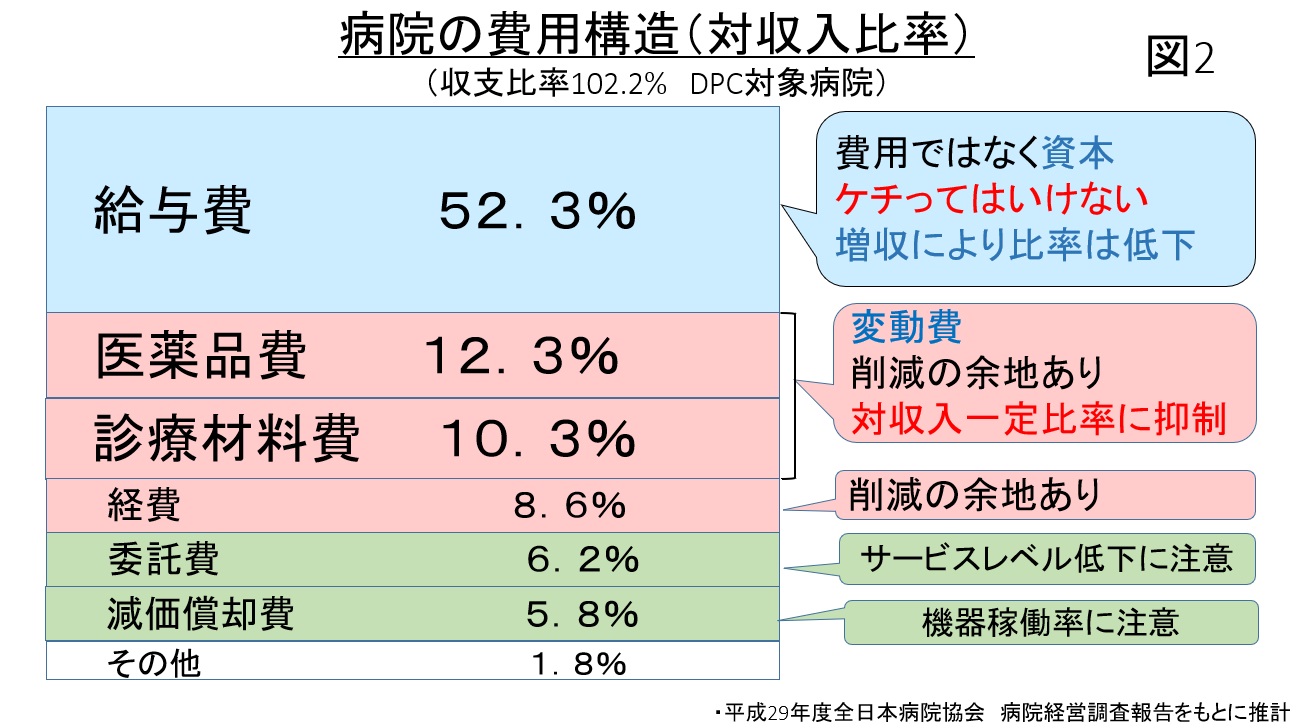

図2は病院の収支構造を示したものです。

コスト削減を考えるとき、費用の割合だけで比較するのではなく、対収入の比率で比較することが重要です。

費用には、収入により増減しない固定費と収入により増減する変動費があるからです。

[人件費]

一般的に、対収入人件費率50%が黒字病院のメルクマールといわれています。あくまでも対収入比率であり、人件費の絶対値を削減することではありません。

製造業を中心とする企業経営ではコストの削減というと、まずは人員のリストラが代表的です。私がかつて在籍していた電力会社は製造業の一つの代表選手ですが、人のする仕事を機械に置き換えていき、人員数を一定程度に抑制することに人事部は血眼になっていました。

これは経営において人をコストとみなしているからです。病院経営においては、人はコストであると同時に資本なのです。一般的に医師一人で1億円稼ぎ出すといわれていますが、質の高い医療従事者は多くの収益を生み出します。

図3はある病院の対収入人件費率を示したグラフです。

9年間で人件費は37億円から54億円に46%増加していますが、医業収入は59億円から106億円に80%増加と、人件費を上回る伸びを示しています。その結果、対収入比率は64%から51%に低減しています。当然のことながら、この病院は黒字化しました。

ただし、人を増やせば、必ずしも収入が増えて収支改善するわけではありません。収益を生まない人件費は無駄なコストとなり経営を圧迫します。

人件費を削減する方法は2つあります。1つは単価を減らす、つまり月例給与や賞与を減らすことです。この方法は病院においては往々にして失敗します。つぶれる病院はたいてい医師や看護師の大量退職によるものであり、その原因は給料を減らされたというものです。給料を減らすとしても業績連動で賞与を少し減らすぐらいにとどめるべきで、月例給与の一律カットは禁忌です。

2つ目は人員を減らす方法です。これは業務運営の効率化が前提となります。業務が非効率になっている多くの原因は、重複と過剰品質です。同じ仕事を形を変えて複数の部署でやっている。そこまで要求されなくてもやった方が親切、丁寧だからということでやる仕事。「忙しい、人が足りない」といっている病院にはそういう事例が多くみられます。

まずは、自分がやらなくてもすむ、または他の人がやるべき仕事を書き出してみる。その上で部門横断的なワーキングを設定して進めていくことが必要です。さらには、医療専門職がその資格がなければできない仕事に専念できるよう、タスクシフティングを行うことにより、適正な人員配置をすることができます。また、その際に他病院との生産性比較が有効なきっかけとなることは言うまでもありません。

【2022. 8. 15 Vol.550 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2024-11-06「疑義解釈資料の送付について(その14)」を追加しました

2024-11-05

「疑義解釈資料の送付について(その13)」を追加しました

2024-10-04

「「長期収載品の処方等又は調剤の取扱いに関する疑義解釈資料の送付について(その3)」の一部訂正について」を追加しました。

[新着記事]

2024-11-21テキストコミュニケーションのひと工夫

2024-11-19

効率性係数と複雑性係数の関係に変化あり

2024-11-17

薬局における選定療養制度

2024-11-15

国民医療費の合成の誤謬(ごびゅう)

2024-11-13

なぜ組織で仕事をしているのか ~組織の5原則~

2024-11-11

渋沢栄一の言葉から目標管理の出発点について考える

2024-11-09

お薦めの院内コミュニケーションツール! 「インカム」

2024-11-07

医療DX推進体制整備加算と医療情報取得加算の個別改定事項

2024-11-05

通所リハビリの医療介護連携強化とこれからの生き残り策

2024-11-03

マイナ保険証の利用率で点数を上げるべき?(後半)