財務・税務

連帯保証人代行制度について考える

医療機関のガバナンスを考える

あすの監査法人 公認会計士 山岡 輝之

3月決算の法人は令和6年度の決算関連の手続も完了し、ひと段落の時かと思います。令和6年度の決算は、私が関与する医療機関の決算状況を見る限り、より一段と厳しい段階に入ったのではないかと思います。さまざまな知恵を絞り増収を狙うも、人件費や経費をはじめとする費用の増加は避けられず、業務キャッシュ・フローが増えない苦しい時期が続いているのではないでしょうか。

他方、患者未収金の滞納の問題もより深刻になっていると思います。貸倒引当金の設定額や債権の償却額も増えてきており、診療債権の貸倒リスク問題は医療機関を悩ませる大きな問題になっています。最近では、増加しつつある外国人に対する債権回収も、現場を悩ます大きな課題になっているようです。

過去にも、医療費未収金の問題については取り上げましたが、最近では関与先より医療債権の連帯保証人代行制度の導入について、相談をよく受けます。今回は、この医療債権の連帯保証人代行制度を中心に医療費未収金対策について考えてみたいと思います。

他方、患者未収金の滞納の問題もより深刻になっていると思います。貸倒引当金の設定額や債権の償却額も増えてきており、診療債権の貸倒リスク問題は医療機関を悩ませる大きな問題になっています。最近では、増加しつつある外国人に対する債権回収も、現場を悩ます大きな課題になっているようです。

過去にも、医療費未収金の問題については取り上げましたが、最近では関与先より医療債権の連帯保証人代行制度の導入について、相談をよく受けます。今回は、この医療債権の連帯保証人代行制度を中心に医療費未収金対策について考えてみたいと思います。

1.連帯保証人代行制度とは

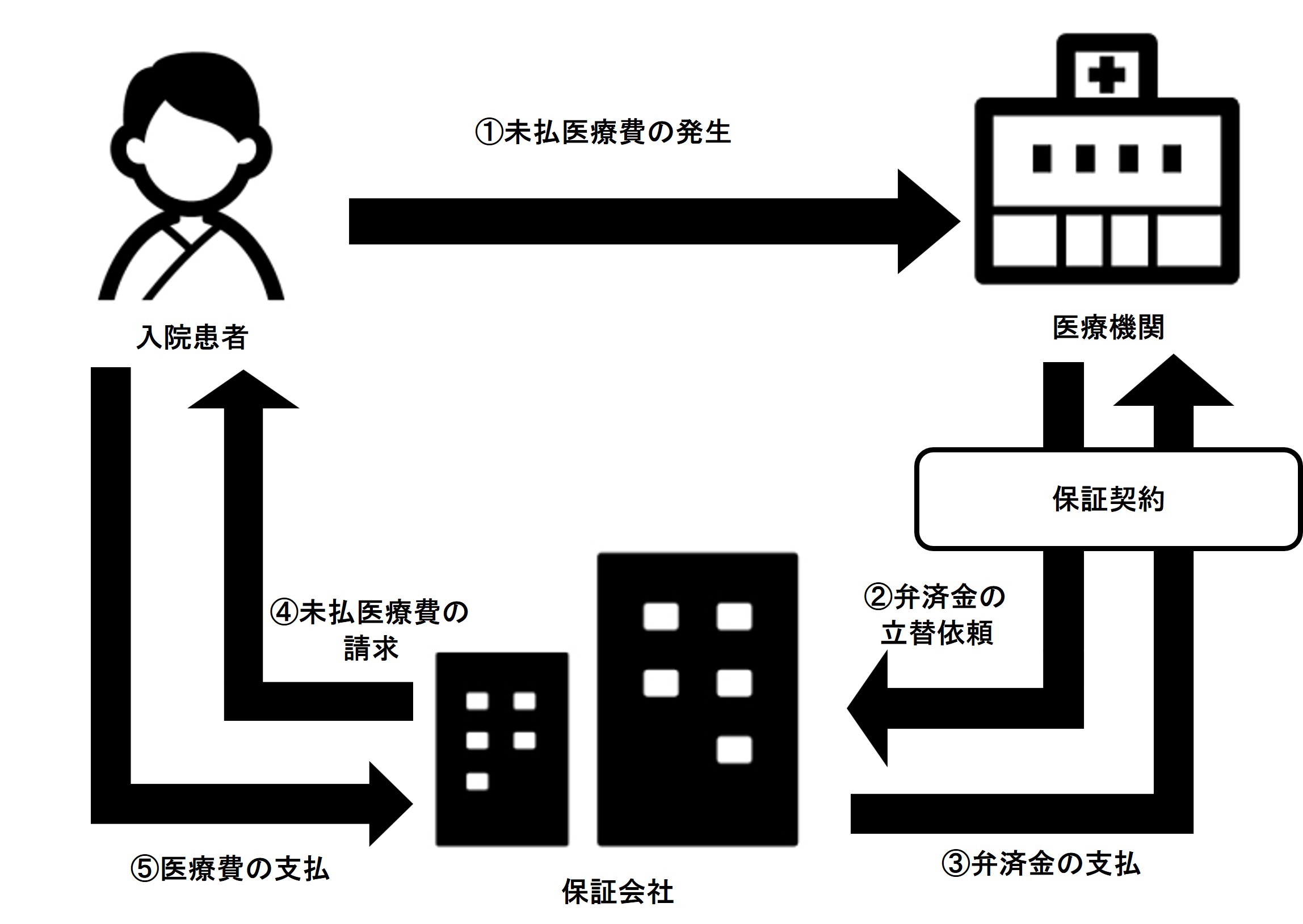

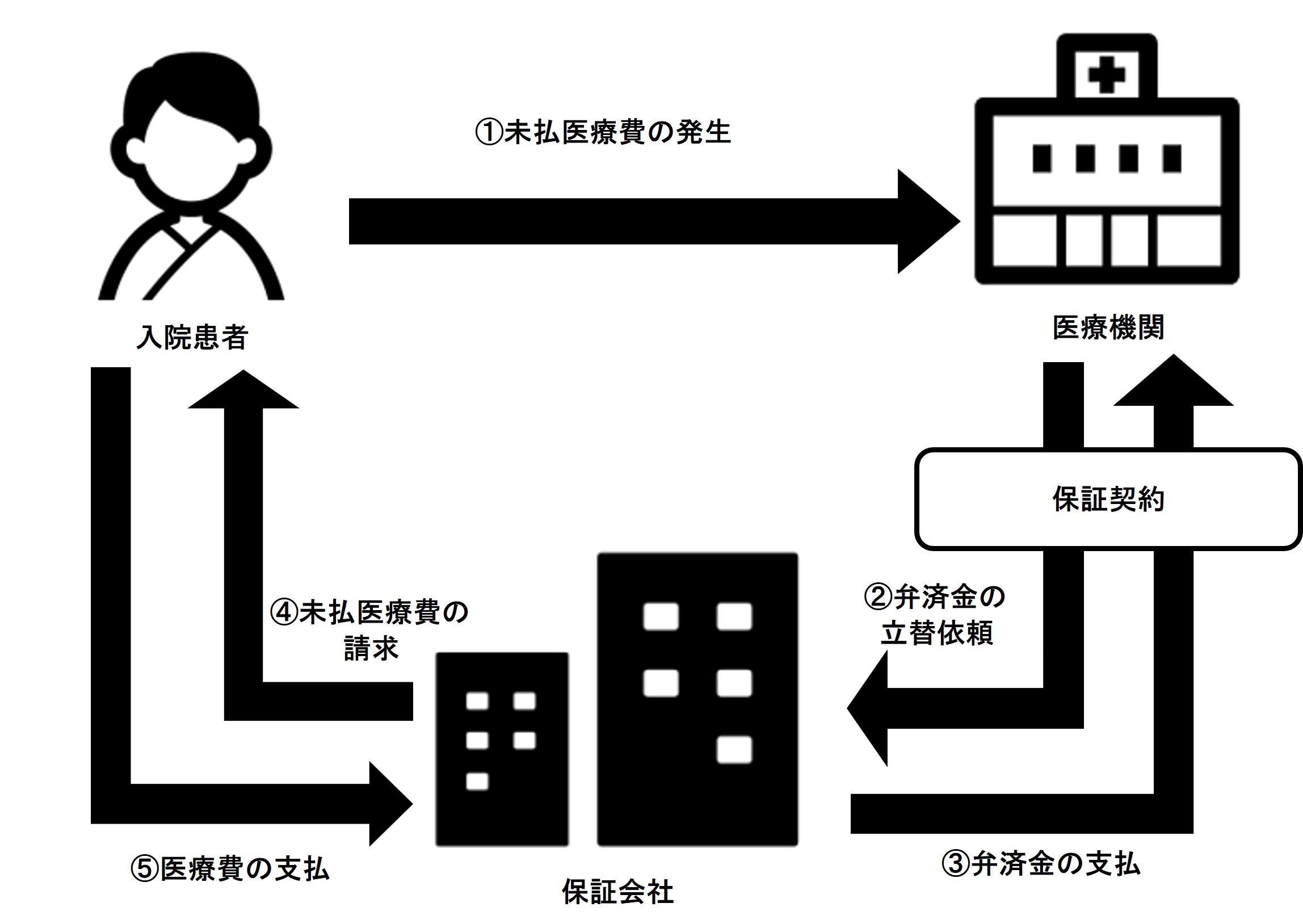

連帯保証人代行制度とは、患者が支払うべき診療債権の連帯保証人を保証引受会社が引き受け、医療機関に対し医療費の貸倒リスクを保証する制度です。制度導入により、医療機関側は債権の督促・回収業務から切り離され、患者側にとっては特に入院時に求められる連帯保証人を立てる必要がなくなるため、双方にメリットを感じられるとされています。

その他、契約パターンにより、保証引受会社に支払う保証料を医療機関が支払うのか、患者が支払うか選択することができます。私見ですが、保証料を医療機関が支払うサービスを選択する医療機関が多いと考えられます。

(参考)保証料を医療機関が支払う場合の流れ

その他、契約パターンにより、保証引受会社に支払う保証料を医療機関が支払うのか、患者が支払うか選択することができます。私見ですが、保証料を医療機関が支払うサービスを選択する医療機関が多いと考えられます。

(参考)保証料を医療機関が支払う場合の流れ

2.連帯保証人代行制度のメリット・デメリット

診療債権に連帯保証を付けることは確かにプラスの面が多いのではないかと思います。診療債権管理は会計監査や自治体の包括外部監査等でも特に重要な論点となります。医事課職員にとっても、未収債権情報の整理、患者への督促作業はかなりの事務負担になっています。改善を図りたいが、着手しにくいポイントになっているのではないでしょうか。

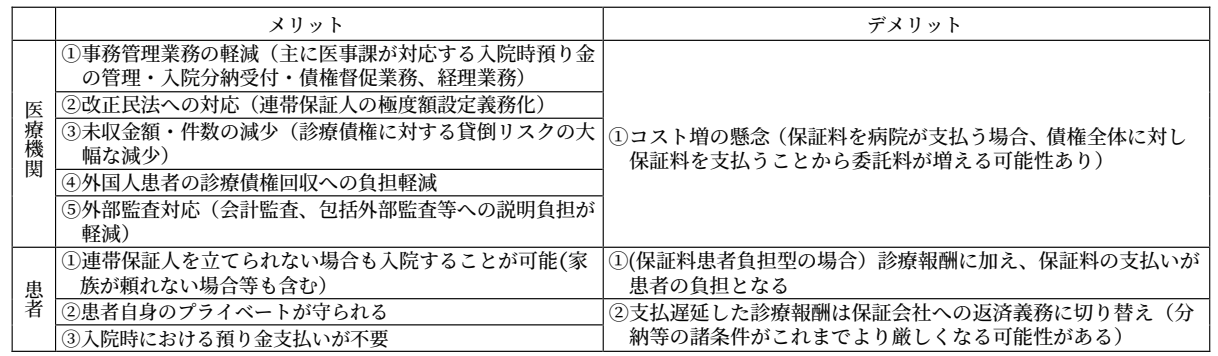

私見ではありますが、医療機関・患者それぞれから見たメリット・デメリットを表にまとめてみました。

医療機関にとっては、やはり診療債権の貸倒リスクが低くなることや事務管理業務の軽減が期待できることは大きな魅力になると思います。特に、都心部や観光地にある医療機関にとっては、外国人患者に対する債権回収は、大きな問題となっています。この問題に対応するための手段の1つとして連帯保証人代行制度がフィットするのではないでしょうか。

一方、保証引受会社に対し支払う保証料も気になるところです。個別債権単位ではなく、債権全体に対し、一定割合で保証料が計算される場合には、保証料が高くなる傾向にあると思います。これまで医療機関でよく利用されていた弁護士や弁護士法人への債権回収の委託業務は、回収に成功した債権額に対し、一定割合を乗じた額の支払いとなるため、委託料の管理も含めコントロールしやすいという利点がありました。この点は注意しなければならないポイントです。

また、患者にとっては、特に連帯保証人を立てられない方には魅力的な制度となると考えらえます。ただし、連帯保証人代行制度はあくまで診療費のサポートを目的としており、入院時に必要な物品等の発生費用や退院支援などのサービスを受けた際の額まで保証してもらえるかは各社異なる可能性があります。どこまでが保証対象となるかは事前確認が必要です。

私見ではありますが、医療機関・患者それぞれから見たメリット・デメリットを表にまとめてみました。

医療機関にとっては、やはり診療債権の貸倒リスクが低くなることや事務管理業務の軽減が期待できることは大きな魅力になると思います。特に、都心部や観光地にある医療機関にとっては、外国人患者に対する債権回収は、大きな問題となっています。この問題に対応するための手段の1つとして連帯保証人代行制度がフィットするのではないでしょうか。

一方、保証引受会社に対し支払う保証料も気になるところです。個別債権単位ではなく、債権全体に対し、一定割合で保証料が計算される場合には、保証料が高くなる傾向にあると思います。これまで医療機関でよく利用されていた弁護士や弁護士法人への債権回収の委託業務は、回収に成功した債権額に対し、一定割合を乗じた額の支払いとなるため、委託料の管理も含めコントロールしやすいという利点がありました。この点は注意しなければならないポイントです。

また、患者にとっては、特に連帯保証人を立てられない方には魅力的な制度となると考えらえます。ただし、連帯保証人代行制度はあくまで診療費のサポートを目的としており、入院時に必要な物品等の発生費用や退院支援などのサービスを受けた際の額まで保証してもらえるかは各社異なる可能性があります。どこまでが保証対象となるかは事前確認が必要です。

3.まとめ

連帯保証人代行制度は、最近、導入事例が少しずつ増えていると思います。しかし、一口に連帯保証人代行制度といっても、その保証範囲や費用は様々です。

医療機関が検討する場合には、まず保証引受会社の諸条件を契約前にしっかり確認し、現在医療機関で生じている問題を十分カバーできるサービスであるかを見極めることが重要です。同時に、費用対効果の観点も検討しなければなりません。

患者においても同様に、医療機関が用意したサービスでどこまでの支援が受けられるかを確認し、ご自身の状況に合っ ているかを確認することが必要です。

【2025年8月1日号 Vol.7 メディカル・マネジメント】

医療機関が検討する場合には、まず保証引受会社の諸条件を契約前にしっかり確認し、現在医療機関で生じている問題を十分カバーできるサービスであるかを見極めることが重要です。同時に、費用対効果の観点も検討しなければなりません。

患者においても同様に、医療機関が用意したサービスでどこまでの支援が受けられるかを確認し、ご自身の状況に合っ ているかを確認することが必要です。

【2025年8月1日号 Vol.7 メディカル・マネジメント】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-04診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?

2026-02-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-26

後ろを振り返るか、前を見るか

2026-02-25

組織の成長を支える“日常の仕組みづくり”

2026-02-24

新年の初めに、医療従事者のウェルビーイングをともに育む

2026-02-20

新規開業で最も軽視される 「採用と研修」 という投資

2026-02-20

元気なうちに“バトンを渡す”という選択 ―地域医療の継続か、自院の幕引きか―

2026-02-20

在宅療養支援体制における薬剤師の実践的役割の一考察

2026-02-18

病院職員の退職給付制度について考える(1)