財務・税務

病院職員の退職給付制度について考える(1)

医療機関のガバナンスを考える

あすの監査法人 公認会計士 山岡 輝之

昨今の医療機関の経営難はますます深刻化しているように思います。令和7年度の中間決算の数値からも、業績改善の傾向は感じられません。

病床利用率の低下に加え、診療報酬収入の伸び以上に材料費・人件費・経費が増加しており、収支の悪化幅はますます広がっているように思います。材料費や経費削減に向け、どの医療機関も必死に対応されていると思いますが、追いつかないのが実状で はないでしょうか。診療報酬の大幅な見直しも期待されるところですが、小手先の見直しで費用を抑えることには限界が来ているように思います。

そのような背景の中、退職給付制度についてはなかなか見直しができていない医療機関が多いように感じています。退職給付制度の設定は、職員の採用と定着を図る上でも重要な福利厚生制度の1つです。しかしながら、医療機関にとって、退職給付制度の維持は相当の負担になっていることも否定できません。そこで今回は、病院職員の退職給付制度について少し考えてみたいと思います。

病床利用率の低下に加え、診療報酬収入の伸び以上に材料費・人件費・経費が増加しており、収支の悪化幅はますます広がっているように思います。材料費や経費削減に向け、どの医療機関も必死に対応されていると思いますが、追いつかないのが実状で はないでしょうか。診療報酬の大幅な見直しも期待されるところですが、小手先の見直しで費用を抑えることには限界が来ているように思います。

そのような背景の中、退職給付制度についてはなかなか見直しができていない医療機関が多いように感じています。退職給付制度の設定は、職員の採用と定着を図る上でも重要な福利厚生制度の1つです。しかしながら、医療機関にとって、退職給付制度の維持は相当の負担になっていることも否定できません。そこで今回は、病院職員の退職給付制度について少し考えてみたいと思います。

1.「確定給付型+支払原資は社内積立」 のパターンにこだわらない選択肢を考える

企業が従業員の退職時に支払うお金は、大きく 「退職給付」 という包括的な概念で考えます。この 「退職給付」 の枠組みの中に、様々な形(退職一時金制度・企業年金制度(年金形式・一時金形式))がありますが、医療機関で最も多い制度は退職一時金による退職給付制度ではないでしょうか。退職一時金制度はいわゆる確定給付型とされ、退職時に支払われる金額が事前に定められます。退職金の計算方法には、ポイント制や勤続年数、退職時の基本給、退職理由などに基づいて計算されるテーブル方式のどちらか、あるいはその併用もしくはキャッシュバランスプランにより算出されていると思います。

キャッシュバランスプランとは、「確定給付型」 と 「確定拠出型」 の両方の特徴を併せ持つ給付設計の企業年金の1つです。制度上は確定給付型に分類されますが、個人ごとの勘定で仮想的に管理され、将来の給付額が市場金利等に連動する仕組みです。

そして、支払原資は社内積立(会社内部に、退職一時金の原資となる資金を積み立て準備し、退職の際に支給する形)が多く、企業の業績や財務状況によっては、将来の支払い能力に不確実性が残るため、企業側が支払い能力のリスクを負うことになります。

そこで、最近では 「前払い退職金制度」 の導入が前提となりますが、「選択制確定給付企業年金」 を採用する医療機関も出てきました。その中で多い方法としては、労使合意のもと、前払い退職金制度によって現在の給与の一部を減額し、その減額分を 「前払い退職金手当」 とすることで、外部の企業年金への掛金原資を捻出する方法です。「はぐくみ企業年金」 とされる企業年金が有名ですが、医療機関からの掛金(事業主掛金)の追加拠出も可能となるため、制度設計の選択肢は多く、医療機関側のメリットも加入者である従業員のメリットも多いのが特徴です。この方法により、確定給付型の制度を維持しつつも支払原資を医療機関内部で確保するのではなく、外部で積み立てることが可能となります。

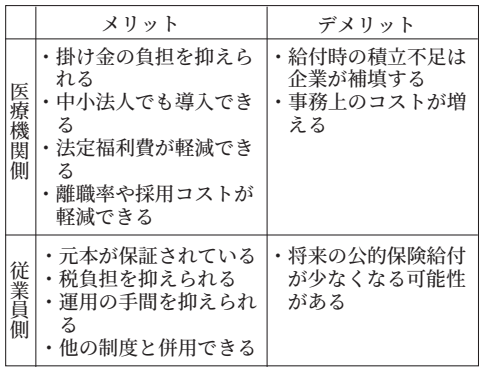

簡単ですが、選択制確定給付企業年金の一般的なメリット・デメリットを記載します。

ここで、選択制確定給付企業年金を費用削減の面で考えますと、前払い退職金制度の導入により、給与の一部を企業年金の掛金原資にするため、法定福利費の軽減に繋がることがメリットとなります。社会保険料は労使折半であるため、給与額の減額によ り、従業員が負担する法定福利費の軽減だけでなく、会社負担分の費用も軽減が可能となります。その分を医療機関からの掛金(事業主掛金)の追加拠出に充てることも考えられます。

また、拠出した掛け金は運用されるため、その運用益により退職金の受取額が増える可能性も期待できます。

さらに、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)などにより、積極的に退職金を自らの選択により増やしたいと考える従業員もいるかもしれませんが、併用が可能である点もメリットです。

この方法は支払原資を社内積立としている医療機関においては特に選択肢として検討することが考えられます。退職金資金を留保しておくことはリスクがあり、また、インフレ対策にもならないため、一度検討してはいかがでしょうか。次回はその他の論 点についても考えてみたいと思います。

【2026年1月1日号 Vol.17 メディカル・マネジメント】

キャッシュバランスプランとは、「確定給付型」 と 「確定拠出型」 の両方の特徴を併せ持つ給付設計の企業年金の1つです。制度上は確定給付型に分類されますが、個人ごとの勘定で仮想的に管理され、将来の給付額が市場金利等に連動する仕組みです。

そして、支払原資は社内積立(会社内部に、退職一時金の原資となる資金を積み立て準備し、退職の際に支給する形)が多く、企業の業績や財務状況によっては、将来の支払い能力に不確実性が残るため、企業側が支払い能力のリスクを負うことになります。

そこで、最近では 「前払い退職金制度」 の導入が前提となりますが、「選択制確定給付企業年金」 を採用する医療機関も出てきました。その中で多い方法としては、労使合意のもと、前払い退職金制度によって現在の給与の一部を減額し、その減額分を 「前払い退職金手当」 とすることで、外部の企業年金への掛金原資を捻出する方法です。「はぐくみ企業年金」 とされる企業年金が有名ですが、医療機関からの掛金(事業主掛金)の追加拠出も可能となるため、制度設計の選択肢は多く、医療機関側のメリットも加入者である従業員のメリットも多いのが特徴です。この方法により、確定給付型の制度を維持しつつも支払原資を医療機関内部で確保するのではなく、外部で積み立てることが可能となります。

簡単ですが、選択制確定給付企業年金の一般的なメリット・デメリットを記載します。

ここで、選択制確定給付企業年金を費用削減の面で考えますと、前払い退職金制度の導入により、給与の一部を企業年金の掛金原資にするため、法定福利費の軽減に繋がることがメリットとなります。社会保険料は労使折半であるため、給与額の減額によ り、従業員が負担する法定福利費の軽減だけでなく、会社負担分の費用も軽減が可能となります。その分を医療機関からの掛金(事業主掛金)の追加拠出に充てることも考えられます。

また、拠出した掛け金は運用されるため、その運用益により退職金の受取額が増える可能性も期待できます。

さらに、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)などにより、積極的に退職金を自らの選択により増やしたいと考える従業員もいるかもしれませんが、併用が可能である点もメリットです。

この方法は支払原資を社内積立としている医療機関においては特に選択肢として検討することが考えられます。退職金資金を留保しておくことはリスクがあり、また、インフレ対策にもならないため、一度検討してはいかがでしょうか。次回はその他の論 点についても考えてみたいと思います。

【2026年1月1日号 Vol.17 メディカル・マネジメント】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-01-26【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

2025-12-24

【セミナーのご案内】日総研主催「重症度、医療・看護必要度 「新基準」への対応と看護マネジメント」

お知らせ一覧

[新着記事]

2026-02-18病院職員の退職給付制度について考える(1)

2026-02-16

現役薬剤師・葦立ひとみの☆ななころびやおき☆

2026-02-11

外来管理加算の見直しが問いかけるもの ―市場収縮期の医療経営は?―

2026-02-10

薬局はどこへ向かうのか ―財務省が示す 「次のモデル」 ―

2026-02-09

最低賃金引上げの影響と補正予算からの補助金

2026-02-06

薬局報酬、かかりつけ薬剤師制度の検討

2026-02-05

話しがズレていく…

2026-02-03

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-02

最低賃金の上昇と医療機関のパートタイム・有期雇用職員の賃金制度

2026-01-30

「勝手な残業」に悩む院長へ ―黙示の指示を生まない残業ルールのつくり方―

2026-01-30

年末年始における 「休日加算」 について運用の留意点

2026-01-29

介護施設の生産性向上は実現可能か