財務・税務

病院職員の退職給付制度について考える(2)

医療機関のガバナンスを考える

あすの監査法人 公認会計士 山岡 輝之

前回は、多くの医療機関が採用している確定給付制度について、「1.『確定給付型+支払原資は社内積立』 のパターンにこだわらない選択肢を考える」 として、選択制確定給付企業年金を考えてみました。これは、医療機関が退職金の支払原資を内部で確保するのではなく、外部で積み立てる方法の一つとして最近よく見られる選択肢であり、今後はますます増えるのではないかと思っています。今回は、その他の制度についても考えてみたいと思います。

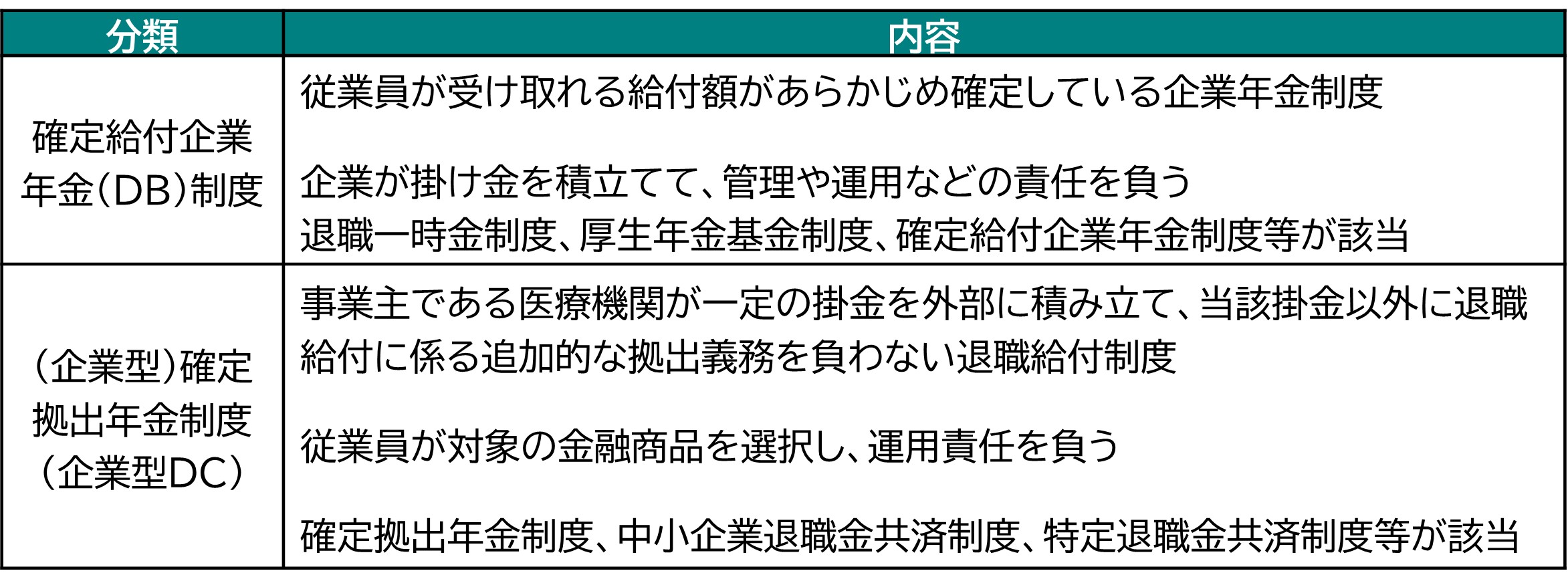

2.「確定給付企業年金(DB)制度」 を考える

最近は株高や金利上昇の影響により、インフレ対策が求められています。資金を現金預金で保有するだけでは資産価値を減らすことになるため、可能な範囲で運用していきたいと考えている医療機関も多いのではないでしょうか。有価証券で保有することは、医療機関の性格上、厳しい制限がありますが、支払原資を年金資産として積み立てることについては許容されていると考えられ、既に多くの医療機関でも取り組まれていることと思います。

そこで、退職一時金(社内積立制度)から確定給付企業年金(DB)制度の導入が考えられます。DB制度では、年金資産とされる支払原資を外部の信託銀行や生命保険会社などで運用します。年金資産は、退職金の給付以外には使えず、事業主からは法的に分離されているなど、特定の要件を満たした資産となります。この年金資産は、信託銀行等により適切なリスクの下で、できる限り高い収益の獲得を目指して運用されます。従業員が運用リスクは負わず、医療機関側が運用リスクを負うことになります。

このDB制度は、これまでの導入実績からも投資が制限される医療機関であっても認められる制度であると思います。実際に、高い運用成果により、退職給付債務を上回る年金資産額が積みあがっている医療機関もあります。当然、リスクとリターンを十分考慮し、どの程度の期待利回りを目指すのかは各医療機関で十分検討しなければなりませんが、社内積立による退職一時金制度を導入している医療機関は少し検討してもよいかもしれません。

そこで、退職一時金(社内積立制度)から確定給付企業年金(DB)制度の導入が考えられます。DB制度では、年金資産とされる支払原資を外部の信託銀行や生命保険会社などで運用します。年金資産は、退職金の給付以外には使えず、事業主からは法的に分離されているなど、特定の要件を満たした資産となります。この年金資産は、信託銀行等により適切なリスクの下で、できる限り高い収益の獲得を目指して運用されます。従業員が運用リスクは負わず、医療機関側が運用リスクを負うことになります。

このDB制度は、これまでの導入実績からも投資が制限される医療機関であっても認められる制度であると思います。実際に、高い運用成果により、退職給付債務を上回る年金資産額が積みあがっている医療機関もあります。当然、リスクとリターンを十分考慮し、どの程度の期待利回りを目指すのかは各医療機関で十分検討しなければなりませんが、社内積立による退職一時金制度を導入している医療機関は少し検討してもよいかもしれません。

3.(企業型)確定拠出年金(DC)制度について考える

一方で、運用リスクそのものを従業員が負う形となる(企業型)確定拠出年金(DC)制度(以下、企業型DC)についても考えてみたいと思います。

簡単ですが、確定給付企業年金(DB)制度と企業型DCの違いは次のようになります。

確定拠出制度を採用した場合、医療機関が拠出する掛金額が決まることに加え、その後の退職金運用リスクも加入者である職員自身が追うことから、医療機関にとっては退職金に対するリスクを抑えることができます。

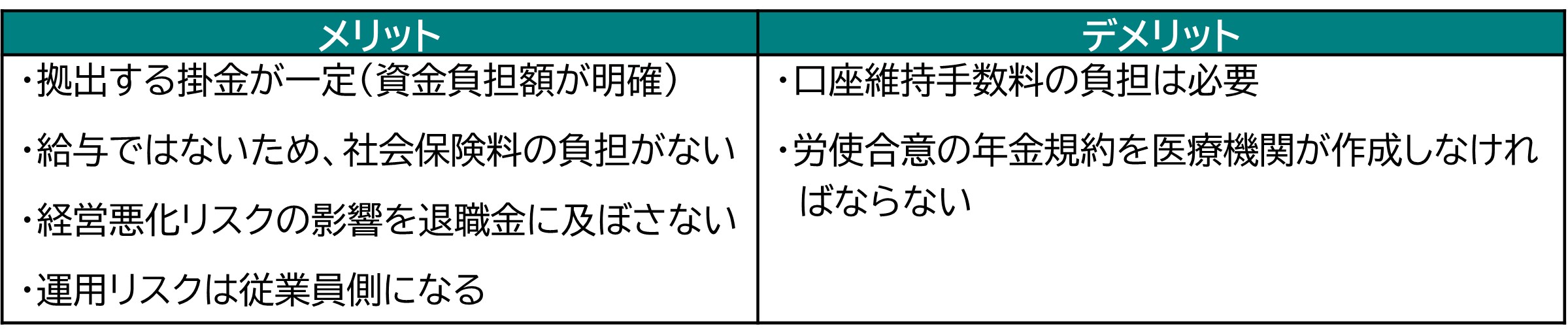

改めて、企業型DCを医療機関側から見たメリット・デメリットは以下の通りです。

その他、企業型DCの導入後、従業員が任意で加入できる 「マッチング拠出」 により、従業員が自助努力で老後の生活資金をより確保できる制度もあります。マッチング拠出とは、従業員が任意で企業型DCに掛金を上乗せできる、法令に基づく制度です。医療機関はマッチング拠出を希望する従業員の給与から 「加入者掛金」 を控除(天引き)し、事業主掛金との合計額を企業型DCに拠出します。これにより、より多くの掛け金を拠出することにより、より大きな退職給付を期待することができます。

この企業型DCは、医療機関の退職金制度を維持するための負担やリスクが軽減できるとともに、従業員のリスク方針に基づく運用により、より大きな退職給付を狙うことができます。

少し前になりますが、大手企業であるパナソニックが2014年に退職金制度を廃止し、退職金に代わるものとして企業型DCを導入したことは有名な話です。その後、民間企業でも企業型DCの導入は進められています。医療機関ではまだまだ馴染みの少ない企業型DCについて、一度検討してみてはいかがでしょうか。

【2026年2月1日号 Vol.19 メディカル・マネジメント】

簡単ですが、確定給付企業年金(DB)制度と企業型DCの違いは次のようになります。

確定拠出制度を採用した場合、医療機関が拠出する掛金額が決まることに加え、その後の退職金運用リスクも加入者である職員自身が追うことから、医療機関にとっては退職金に対するリスクを抑えることができます。

改めて、企業型DCを医療機関側から見たメリット・デメリットは以下の通りです。

その他、企業型DCの導入後、従業員が任意で加入できる 「マッチング拠出」 により、従業員が自助努力で老後の生活資金をより確保できる制度もあります。マッチング拠出とは、従業員が任意で企業型DCに掛金を上乗せできる、法令に基づく制度です。医療機関はマッチング拠出を希望する従業員の給与から 「加入者掛金」 を控除(天引き)し、事業主掛金との合計額を企業型DCに拠出します。これにより、より多くの掛け金を拠出することにより、より大きな退職給付を期待することができます。

この企業型DCは、医療機関の退職金制度を維持するための負担やリスクが軽減できるとともに、従業員のリスク方針に基づく運用により、より大きな退職給付を狙うことができます。

少し前になりますが、大手企業であるパナソニックが2014年に退職金制度を廃止し、退職金に代わるものとして企業型DCを導入したことは有名な話です。その後、民間企業でも企業型DCの導入は進められています。医療機関ではまだまだ馴染みの少ない企業型DCについて、一度検討してみてはいかがでしょうか。

【2026年2月1日号 Vol.19 メディカル・マネジメント】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-13病院職員の退職給付制度について考える(2)

2026-03-13

成功体験が少なくても育つ若手マネージャーのリーダーシップ 「小さな成功を形にする」

2026-03-12

入院期間Ⅱはすでに“中央値”に近い? -退院患者調査から2026年改定論点を読み解く-

2026-03-11

調剤報酬改定 ~医療DXと残薬対策~

2026-03-09

医療従事者が夢を持てる診療報酬が必要

2026-03-09

現役看護師・ヤマブキNsのおつかれさま日記

2026-03-06

組織の学びはリーダーだけのものではない

2026-03-06

定年年齢に違いを設けることと職群管理

2026-03-05

専門外来は経営の武器になるか? ―内科クリニック10年目院長からのリアルな相談―

2026-03-04

診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?