財務・税務

電子帳簿保存法スタートについて考える

実は既に施行されている電子帳簿保存法

あすの監査法人 公認会計士 山岡 輝之

【実は既に施行されている電子帳簿保存法】

電子帳簿保存法とは、国税関係帳簿書類(帳簿・決算関係書類・取引先とやりとりした請求書・領収書などの書類)を、電子データで保存するためのルールを定めた法律です。

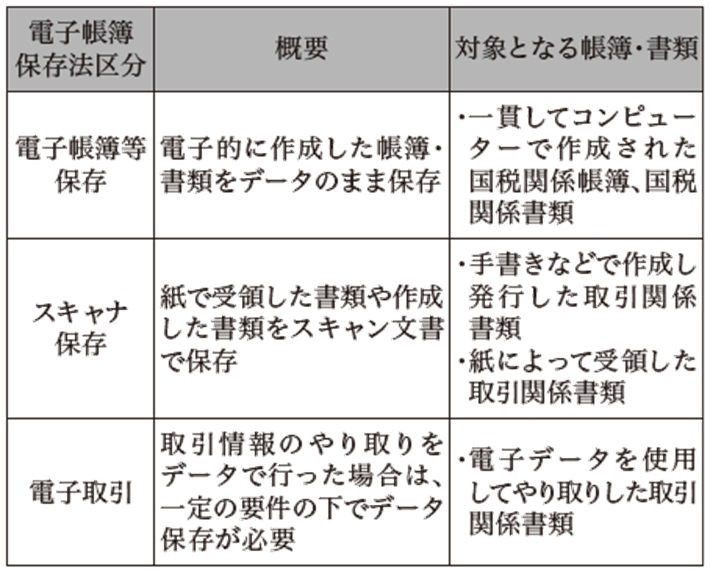

国税に関わる重要な書類をデータ保存することにより、必要な書類をすぐに探し出せるなどのメリットが期待されています。電子データ(電磁的記録)による保存方法としては、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに区分されます。

電子帳簿保存法は2021年度に改正が行われ、実は2022年1月1日より施行されています。改正の大きなポイントは、「電子取引のデータ保存」が義務化されたことです。電子的に受け取った取引データはデータのままで保存しなければなりません。この点についてはテレビCM等で既にご存じではないでしょうか。

しかし、「令和4年度税制改正大綱」において、電子取引のデータ保存に関して2年間の宥恕措置期間が設けられることになりました。つまり、2023年12月31日までは、電子的に取引した請求書や領収書をプリントアウトし、税務調査等の必要な際に提示できるようにしていれば問題ありませんでした。この宥恕期間はあくまでも準備期間であることから、現時点でデータ保存に移行できていない事業者も2024年1月までに対応が必要になったことで、電子帳簿保存法が同月をもって義務化されたかのような話になっているのです。

国税に関わる重要な書類をデータ保存することにより、必要な書類をすぐに探し出せるなどのメリットが期待されています。電子データ(電磁的記録)による保存方法としては、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに区分されます。

電子帳簿保存法は2021年度に改正が行われ、実は2022年1月1日より施行されています。改正の大きなポイントは、「電子取引のデータ保存」が義務化されたことです。電子的に受け取った取引データはデータのままで保存しなければなりません。この点についてはテレビCM等で既にご存じではないでしょうか。

しかし、「令和4年度税制改正大綱」において、電子取引のデータ保存に関して2年間の宥恕措置期間が設けられることになりました。つまり、2023年12月31日までは、電子的に取引した請求書や領収書をプリントアウトし、税務調査等の必要な際に提示できるようにしていれば問題ありませんでした。この宥恕期間はあくまでも準備期間であることから、現時点でデータ保存に移行できていない事業者も2024年1月までに対応が必要になったことで、電子帳簿保存法が同月をもって義務化されたかのような話になっているのです。

【対応すべきは電子取引のデータ保存】

ここまでお読みいただければ、既にお分かりかと思いますが、改正電子帳簿保存法に対応するためには、上述にある3種類の電子データによる保存方法のうち、まずは「電子取引のデータ保存」に対応することが最優先になります。換言すれば、取引先とデータでやりとりした書類をプリントアウトではなく、そのままのデータによる保存に移行出来ればまずはクリアということになるでしょう。「電子帳簿等保存」と「スキャナ保存」は任意での対応になるため、今回は、電子取引のデータ保存へ移行するための必要な対応を考えてみたいと思います。

【対応すべきは電子取引】

紙を介さない取引=電子取引と考え、各取引を整理してみましょう。結果として、医療機関においても、一般の事業会社と同じく以下のような範囲が電子取引になると考えられます。

- メール添付で交付・受領した請求書

- クレジットカードの明細データ(オンラインで取得した場合)

- ウェブサイト上でダウンロードした領収書

- オンラインバンキングの入出金・振込情報

- クラウドサービスより交付・受領した請求書や領収書 など

このような取引は、経理部門だけでなく、購買・施設管理・人事総務などさまざまな部門で行われていると思います。各部門に存在する電子取引のデータをいかに共有のフォルダ等を介しながら、経理部門の会計データと「電子のまま」連携させられるかが重要となってきます。そのためには、電子データの保存方法・場所を定めることがポイントになります。

【改ざんできない、訂正削除記録が残せる仕組みが必要】

保存する電子取引のデータが、適切な取引であることを証明できなければなりません。そのためには、データの保存方法や場所を決めるにあたり、以下のいずれかを満たした状態で保存する仕組みの整備が必要になります。

- 受領した電子取引のデータに対し、速やかにタイムスタンプを付与することが出来る

- タイムスタンプが付与されたデータを受領(保存)することが出来る

- データの訂正・削除履歴を残すことが出来る。また、訂正や削除ができない(保存システムの要件)

- 改ざん防止に関する事務処理規程を作成し、順守する

このような要件が求められるため、結果としてタイムスタンプ・訂正削除履歴が残るシステムの導入などを検討せざるをえないのが実情ではないでしょうか。

【医療機関の対応スピードは遅い?】

医療機関では、医薬品等の購買や医療機器購入・保守などを中心にまだまだ根強い「紙文化」がしっかりと残っており、そもそも保存すべき電子取引のデータがそこまで多くないのではないでしょうか。そのことからも電子帳簿保存法への対応スピードは監査先や顧問先を見ていても決して十分とは言えないように感じています。しかし、医療機関における管理部門の労働生産性を高め、「脱紙文化」を図っていくため、電子帳簿保存法を契機に業務フローを改善してもらいたいと思います。

【2024. 1. 1 Vol.583 医業情報ダイジェスト】

【2024. 1. 1 Vol.583 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-03-03【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

お知らせ一覧

[新着記事]

2026-03-04診療情報提供料とカルテ記載

2026-03-03

【雑誌掲載のご案内】医学通信社『月刊/保険診療 2026年2月号』に寄稿が掲載されました

2026-03-03

令和7年度補正予算決定と来年度の期中改定

2026-03-03

複雑性係数の見直しで化学療法はどうする?

2026-02-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-26

後ろを振り返るか、前を見るか

2026-02-25

組織の成長を支える“日常の仕組みづくり”

2026-02-24

新年の初めに、医療従事者のウェルビーイングをともに育む

2026-02-20

新規開業で最も軽視される 「採用と研修」 という投資

2026-02-20

元気なうちに“バトンを渡す”という選択 ―地域医療の継続か、自院の幕引きか―

2026-02-20

在宅療養支援体制における薬剤師の実践的役割の一考察

2026-02-18

病院職員の退職給付制度について考える(1)