財務・税務

税理士の視点から見た調剤薬局M&A

【新連載】 薬剤師 × 税理士の薬局経営教室

アシタエ税理士法人 税理士・ 薬剤師・認定登録医業経営コンサルタント 市川 秀

はじめまして、調剤薬局専門税理士の市川です。今回から 「薬剤師 × 税理士の薬局経営教室」 を連載することになりました。

仕事上、私は普段から様々な薬局経営者の方々とお話しする機会があります。今後の連載は、そんな薬局経営者の方々とお話ししている内容などをお伝えしてまいります。まず、第1回は調剤薬局のM&Aについてです。

仕事上、私は普段から様々な薬局経営者の方々とお話しする機会があります。今後の連載は、そんな薬局経営者の方々とお話ししている内容などをお伝えしてまいります。まず、第1回は調剤薬局のM&Aについてです。

調剤薬局業界がM&Aの多い理由

調剤薬局を経営する上で、M& Aという話は身近なものになっているかと思います。よくFAXで 「薬局を売りませんか?」 や 「事業承継先を探していませんか?」 などといった案内が届いたり、同じ経営者の仲間内で 「あそこはM&Aでどんどん事業拡大をしている」 といった話を耳にすることがあるでしょう。ただ、これって実は他の業種にはあまりない、薬局業界ならではのものだったりします。

調剤薬局の多く…特に門前薬局は、非常にM&Aしやすい特性を持っています。薬局の顧客は、薬局そのものの立地や信頼性に依存しているため、経営層が変わってもビジネスが継続しやすいのです。そのため、調剤薬局はたとえ小さな店舗であっても売買がされており、非常にM&Aが活発な市場であると見られています。また、薬局の事業モデルが安定していることも一因です。医療費は国の予算で賄われ、景気の変動に左右されにくい収益構造を持っているため、投資対象としての魅力も高いのです。

さらに、調剤薬局業界では事業承継が大きな課題となっています。高齢化が進むなか、後継者不足に悩む経営者が増えており、M&Aは事業を継続するための一つの解決策となっています。これらの要因が重なり、調剤薬局業界では他業界と比較しても類を見ないほどM&Aが多いのです。

調剤薬局の多く…特に門前薬局は、非常にM&Aしやすい特性を持っています。薬局の顧客は、薬局そのものの立地や信頼性に依存しているため、経営層が変わってもビジネスが継続しやすいのです。そのため、調剤薬局はたとえ小さな店舗であっても売買がされており、非常にM&Aが活発な市場であると見られています。また、薬局の事業モデルが安定していることも一因です。医療費は国の予算で賄われ、景気の変動に左右されにくい収益構造を持っているため、投資対象としての魅力も高いのです。

さらに、調剤薬局業界では事業承継が大きな課題となっています。高齢化が進むなか、後継者不足に悩む経営者が増えており、M&Aは事業を継続するための一つの解決策となっています。これらの要因が重なり、調剤薬局業界では他業界と比較しても類を見ないほどM&Aが多いのです。

企業価値の算定方法

経営者の方々の関心どころは、おそらく 「薬局の適正な価格」 でしょう。自社を仮に手放した場合、または今後事業を伸ばしていく上でM&Aを活用する場合に、一体いくらを見積もったらいいのか――、そんなご相談をよく顧問先の方々から受けています。まず、M&Aにおける価格算定方法について紹介いたします。

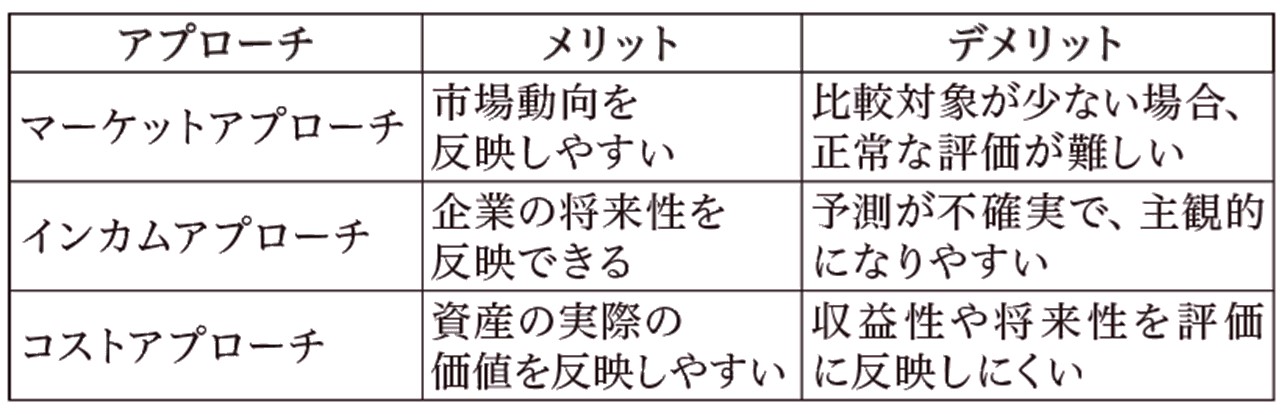

価格算定方法は大きく分けて3つあります。マーケットアプローチ、インカムアプローチ、コストアプローチです。これらにはそれぞれ、メリット・デメリットが存在します。

価格算定方法は大きく分けて3つあります。マーケットアプローチ、インカムアプローチ、コストアプローチです。これらにはそれぞれ、メリット・デメリットが存在します。

- マーケットアプローチ・・・同業他社の取引価格を参考にして企業価値を算定する方法です。同業他社の取引データを収集し、比較対象とすることで、自社の市場価値を把握します。この方法のメリットは、現在の市場動向を反映しやすい点です。デメリットとしては、適切な比較対象が少ない場合、正確な評価が難しいことが挙げられます。

- インカムアプローチ・・・将来の収益を基に企業価値を算定する方法です。DCF(ディスカウンテッド・キャッシュ・フロー)法が代表的で、将来予測されるキャッシュフローを現在価値に割り引いて評価します。この方法のメリットは、企業の将来性を反映できる点です。デメリットとしては、将来の予測が不確実であるため、評価が主観的になりやすいことです。

- コストアプローチ・・・企業が保有する資産の価値を基に企業価値を算定する方法です。再調達コストや簿価を考慮して評価を行います。この方法のメリットは、資産の実際の価値を反映しやすい点です。デメリットとしては、企業の収益性や将来性を評価に反映しにくいことです。

表:各算定方法のメリット・デメリット

税理士は企業価値がわかる?

先日、薬局開業希望の方から 「M&Aを活用して薬局を開局したいが、提示された価格が高額で困っている」 と相談を受けました。インターネットで 「税理士が適正な企業価値を算定できる」 と聞き、私に依頼したいとのことでした。結論として、税理士が適正価格を出すのは難しく、あくまで 「税務・財務の観点から見ると、これくらいが適正では?」 というアドバイスにとどまります。いわゆるデューデリジェンスに該当しますが、これも売り手側の決算書などの情報がないと算出が難しく、相当な時間と労力がかかるため、報酬も高額になりがちです。

では、普段の顧問先で買収計画を聞いた際に、毎回そのような高額な手続きを踏んでいるかというと、実はそうではありません。最初に手に入れた簡単な情報を基に、先述したインカムアプローチやマーケットアプローチを駆使して、将来の利益見込みや決算書の状況を把握し、デューデリジェンスよりも精度は落ちますが、簡易的な指標となる企業価値をお伝えしています。

最初に述べたように、調剤薬局はM& Aが活発で、おおよその相場が出やすい業種ですので、そのような簡易的な指標を作成することが可能です。また、M&A仲介・アドバイザーの中でも取引先事例を多く抱えているところであれば、自社でその相場観を持っているところもあるようです。

では、普段の顧問先で買収計画を聞いた際に、毎回そのような高額な手続きを踏んでいるかというと、実はそうではありません。最初に手に入れた簡単な情報を基に、先述したインカムアプローチやマーケットアプローチを駆使して、将来の利益見込みや決算書の状況を把握し、デューデリジェンスよりも精度は落ちますが、簡易的な指標となる企業価値をお伝えしています。

最初に述べたように、調剤薬局はM& Aが活発で、おおよその相場が出やすい業種ですので、そのような簡易的な指標を作成することが可能です。また、M&A仲介・アドバイザーの中でも取引先事例を多く抱えているところであれば、自社でその相場観を持っているところもあるようです。

まとめ

今回は調剤薬局のM&Aに関する基本的な情報と、税理士の役割について紹介しました。M&Aを成功させるためには、企業価値のスピーディーかつ正確な算定が不可欠です。そして、そのためには専門知識を持った税理士等の専門家のサポートが重要です。次回の内容もどうぞお楽しみに。

【2024.7月号 Vol.338 保険薬局情報ダイジェスト】

【2024.7月号 Vol.338 保険薬局情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-01-26【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

2025-12-24

【セミナーのご案内】日総研主催「重症度、医療・看護必要度 「新基準」への対応と看護マネジメント」

お知らせ一覧

[新着記事]

2026-02-16現役薬剤師・葦立ひとみの☆ななころびやおき☆

2026-02-11

外来管理加算の見直しが問いかけるもの ―市場収縮期の医療経営は?―

2026-02-10

薬局はどこへ向かうのか ―財務省が示す 「次のモデル」 ―

2026-02-09

最低賃金引上げの影響と補正予算からの補助金

2026-02-06

薬局報酬、かかりつけ薬剤師制度の検討

2026-02-05

話しがズレていく…

2026-02-03

現役看護師・ヤマブキNsのおつかれさま日記

2026-02-02

最低賃金の上昇と医療機関のパートタイム・有期雇用職員の賃金制度

2026-01-30

「勝手な残業」に悩む院長へ ―黙示の指示を生まない残業ルールのつくり方―

2026-01-30

年末年始における 「休日加算」 について運用の留意点

2026-01-29

介護施設の生産性向上は実現可能か

2026-01-28

最低賃金アップで経営悪化は不可抗力