財務・税務

医療機関のガバナンスを考える

監事が法人のガバナンスに与える影響を考える

あすの監査法人 公認会計士 山岡 輝之

私は、会計監査を実施する会計監査人という立場で医療法人と関わることが多いのですが、その他にも「監事」という立場で関与する機会があります。今回は、この監事をテーマとして取り上げます。

医療法人では、社員や理事の他に監事を1名以上、任命する必要があると規定されています(医療法第46条の2)。また、監事の職務内容も法人業務を監査すること、財産の状況を監査すること等を実施しなければならないことが定められています(同46条の8)。

監事の業務で最もイメージしやすいのは、理事会に出席すること、そして、医療法人の業務又は財産の状況について、毎会計年度、監査報告書を作成し、社員総会又は評議員会及び理事会に提出することではないでしょうか。

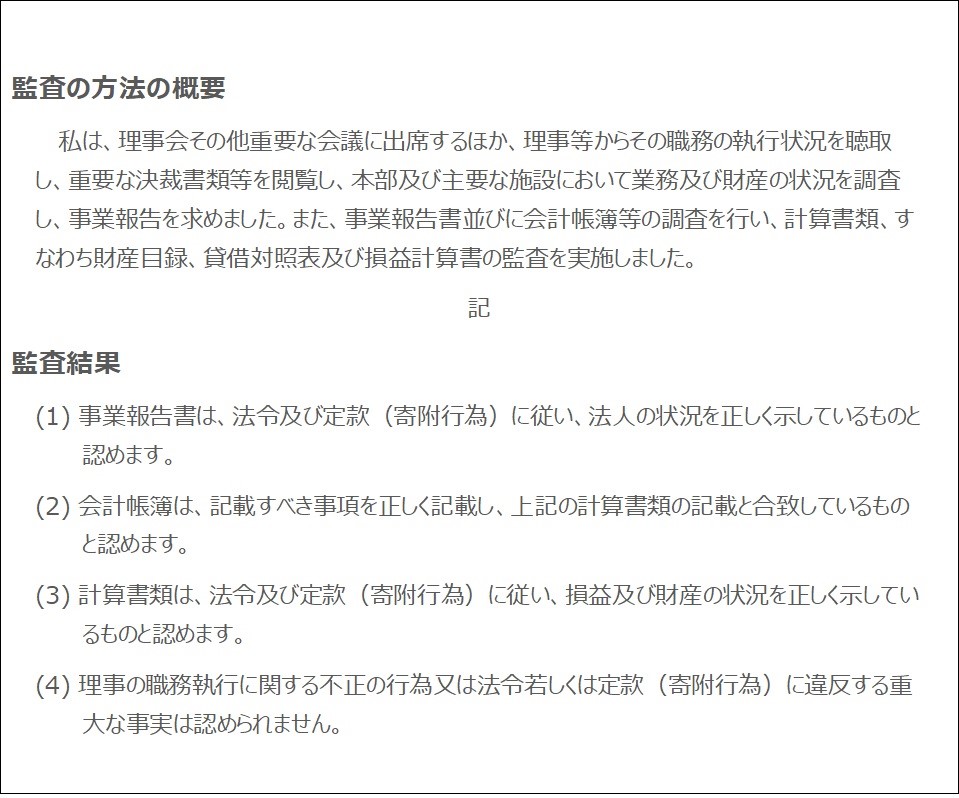

一般的な監事の監査報告書には、以下のような記載が多くみられます。

この監査報告書から、監事として実施すべき業務が見えてくるのではないでしょうか。

監事としての責任と業務を果たすためには、まず、医療法人と利害関係がある方は「監事」になれないということがご理解いただけると思います。経営を中立な立場で見ることが出来る方でなければいけません。そして、理事長をはじめとする役員や理事会のお目付け役として、法人の経営を監査監督する重要な役割を担い、法人のガバナンス体制において重要な立場であることがお分かりいただけると思います。

しかし、現実では、医療法人の監事という立場は、いわばお飾り的な立場となってしまっていませんか。監事の報酬も少額であり、実質的な権限もないため、監事監査の実効性も確保されていないのが現状ではないかと思います。

このような背景から、監事を医療法人の顧問税理士や顧問弁護士に依頼しているケースも多くみられます。顧問税理士や顧問弁護士は理事長に頼まれてその業務を請け負っていることから、外観的に法人に対して中立的な立場ではないと言えます。顧問税理士で言えば、会計処理をチェックし、申告書を作成している税理士自らが会計帳簿の調査をする立場を担うことは、自己監査となってしまいます。同様に、法人の法律的な問題にあたらなければならない顧問弁護士が、法令違反等を指摘することも難しいのではないでしょうか。

実際、理事長の独断専横により、訴訟案件に発展し、法人に損失を与える可能性がある事例を会計監査で目にしたことがあります。私は、その問題を確認した際、監事に相談しようとしましたが、監事は顧問弁護士としてその訴訟案件に関与しており、秘密保持の責任があることを理由に理事会等で公にすることなく、結果として問題が大きくなってしまった事例もありました。

監事は、組織が正常に機能するために、必要な時にしっかりと理事長に対して意見する。そして、法人のガバナンスを監視するためには中立な立場を確保する。これにより、しっかりとしたガバナンスの効いた組織づくりに監事が貢献できるのではないかと考えます。そして、監事の重要性が見直され、相応の報酬が受け取れる流れに変わっていくことを期待します。

【2023. 3. 1 Vol.563 医業情報ダイジェスト】

医療法人では、社員や理事の他に監事を1名以上、任命する必要があると規定されています(医療法第46条の2)。また、監事の職務内容も法人業務を監査すること、財産の状況を監査すること等を実施しなければならないことが定められています(同46条の8)。

監事の業務で最もイメージしやすいのは、理事会に出席すること、そして、医療法人の業務又は財産の状況について、毎会計年度、監査報告書を作成し、社員総会又は評議員会及び理事会に提出することではないでしょうか。

一般的な監事の監査報告書には、以下のような記載が多くみられます。

この監査報告書から、監事として実施すべき業務が見えてくるのではないでしょうか。

監事としての責任と業務を果たすためには、まず、医療法人と利害関係がある方は「監事」になれないということがご理解いただけると思います。経営を中立な立場で見ることが出来る方でなければいけません。そして、理事長をはじめとする役員や理事会のお目付け役として、法人の経営を監査監督する重要な役割を担い、法人のガバナンス体制において重要な立場であることがお分かりいただけると思います。

しかし、現実では、医療法人の監事という立場は、いわばお飾り的な立場となってしまっていませんか。監事の報酬も少額であり、実質的な権限もないため、監事監査の実効性も確保されていないのが現状ではないかと思います。

このような背景から、監事を医療法人の顧問税理士や顧問弁護士に依頼しているケースも多くみられます。顧問税理士や顧問弁護士は理事長に頼まれてその業務を請け負っていることから、外観的に法人に対して中立的な立場ではないと言えます。顧問税理士で言えば、会計処理をチェックし、申告書を作成している税理士自らが会計帳簿の調査をする立場を担うことは、自己監査となってしまいます。同様に、法人の法律的な問題にあたらなければならない顧問弁護士が、法令違反等を指摘することも難しいのではないでしょうか。

実際、理事長の独断専横により、訴訟案件に発展し、法人に損失を与える可能性がある事例を会計監査で目にしたことがあります。私は、その問題を確認した際、監事に相談しようとしましたが、監事は顧問弁護士としてその訴訟案件に関与しており、秘密保持の責任があることを理由に理事会等で公にすることなく、結果として問題が大きくなってしまった事例もありました。

監事は、組織が正常に機能するために、必要な時にしっかりと理事長に対して意見する。そして、法人のガバナンスを監視するためには中立な立場を確保する。これにより、しっかりとしたガバナンスの効いた組織づくりに監事が貢献できるのではないかと考えます。そして、監事の重要性が見直され、相応の報酬が受け取れる流れに変わっていくことを期待します。

【2023. 3. 1 Vol.563 医業情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2025-12-24【セミナーのご案内】日総研主催「重症度、医療・看護必要度 「新基準」への対応と看護マネジメント」

2025-12-23

【セミナーのご案内】新社会システム総合研究所主催 『機能別病床管理・入退院支援のための制度理解と多職種連携 』

2025-11-22

【新刊のご案内】『病院薬剤師のための生成AI完全実践ガイド』

お知らせ一覧

[新着記事]

2026-01-07中山間・人口減少地域での新しい特例介護サービス案

2026-01-06

精神病床から介護医療院の道を整備すべき

2025-12-26

現役看護師・ヤマブキNsのおつかれさま日記

2025-12-26

「やり方」 と 「あり方」 の話

2025-12-26

評価とフィードバックの在り方

2025-12-26

医療機関におけるウエルビーイングの推進

2025-12-26

薬局の次世代経営者に必要な 「数字リテラシー」

2025-12-26

院長夫人のための信頼を得るマネジメント術

2025-12-26

薬局薬剤師から見える「在支診薬剤師」の可能性

2025-12-26

病院建設を進める際の問題点について考える(1)

2025-12-26

現役薬剤師・葦立ひとみの☆ななころびやおき☆

2025-12-25

【若手薬剤師もわかる】薬局のチーム力を高める リーダーシップ入門(第2回)