財務・税務

試算表で財務状況を図るための基本ポイント

ビジネスモデルに適した会計資料を作成することが重要

アシタエ税理士法人 税理士 薬剤師・認定登録医業経営コンサルタント 市川 秀

薬局経営者にとって、試算表は財務状況を把握するための重要なツールです。しかし、試算表の内容を理解し、それを経営判断に活かすことは容易ではありません。試算表には、貸借対照表、損益計算書、キャッシュフロー計算書といった基本的な財務諸表が含まれており、これらを正確に読み解くことで、経営の現状を把握し、将来の計画を立てるための指針を得ることができます。特に、薬局のようなビジネスでは、キャッシュフローの管理が極めて重要であり、試算表の内容を正しく理解することが欠かせません。また、試算表だけでは見えてこない経営の実態を把握するためには、患者数やレセプト件数などの業務データも併せて分析する必要があります。

今回は、試算表の各項目のポイントや、試算表をどのように活用するかについて詳しく解説していきます。

今回は、試算表の各項目のポイントや、試算表をどのように活用するかについて詳しく解説していきます。

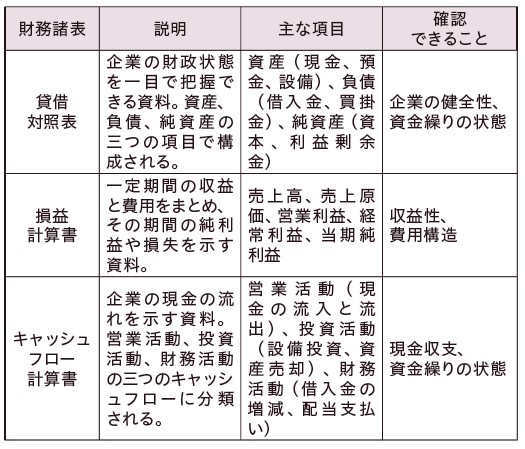

税理士が持ってくる試算表って?

税理士が持ってくる試算表は、企業の財務状況を把握するための重要な資料です。しかし、試算表の各項目を理解し、それを経営判断に活かすには、基礎的な知識が欠かせません。試算表には大きく分けて三つの種類があります。以下では、貸借対照表、損益計算書、キャッシュフロー計算書について、それぞれの役割と重要なポイントを解説します。

わかりづらい試算表…重要なのはどのポイント?

中小企業にとって、キャッシュフロー(CF)の管理は生命線です。キャッシュフローが滞れば、どんなに利益を上げていても事業継続が難しくなります。特に薬局経営では、薬品の仕入れや人件費などの定期的な支出が多いため、キャッシュフロー計算書を詳細に分析し、将来の資金繰りを見通すことが不可欠です。

大きな数字を読み解く 薬局経営で必要なのは 「ヒト」 「モノ」 「イエ」

薬局経営においては、スタッフ(ヒト)、薬品(モノ)、店舗や設備(イエ)の三つの要素が重要です。これらがどのように費用に反映されているかを理解するためには、損益計算書や貸借対照表の大きな数字を読み解くことが必要です。例えば、人件費や設備投資、店舗の維持費などがどれだけかかっているかを把握することで、経営の効率化やコスト削減のヒントを得ることができます。

患者数やレセプト件数は試算表には反映されない

試算表は企業の財務状況を示すものですが、経営の全体像を把握するためには不十分です。特に薬局経営では、患者数やレセプト件数といった業務の実績も重要な指標ですが、これらは試算表には反映されていません。試算表だけでなく、これらの業務データも併せて分析することが必要です。試算表を経営に活かすためには、税理士と密に連携し、自社のビジネスモデルに適した会計資料を作成することが重要です。

隣の芝は…よく見えない

中小企業は決算書の公開義務がないため、他社の経営状況を直接比較することは難しいです。そのため、自社の経営を客観的に評価するためには、業界標準や過去の実績との比較が必要です。一方、上場企業の決算書は公開されているため、参考にすることができます。ただし、上場企業と中小企業では規模や経営環境が異なるため、直接の比較には限界があります。

実は公開されている医療法人

医療法人は、その運営状況の透明性を確保するために、事業報告書を公開する義務があります。地域医療の信頼性を向上させ、医業経営の安定を図ることが目的とされています。また令和5年より、医療法人の事業報告書はインターネット上で閲覧可能となり、情報共有の効率化が図られています。この閲覧自体は制限されておらず、たとえ第三者であっても、誰でも比較的簡単に事業報告書を閲覧することができます。公開されている財務情報は大まかな区分ごとの合計額であり、例えば役員報酬がいくらだとか人件費がいくらだとか詳細な情報は含まれないため、全ての経営情報が見られるわけではありません。

まとめ

試算表は企業の財務状況を把握するための重要な資料ですが、それだけでは経営の全体像を理解することは難しいです。特に薬局経営においては、患者数やレセプト件数といった業務データも重要な指標であり、これらを併せて分析することが必要です。また、試算表を経営に役立てるためには、税理士と密に連携し、自社のビジネスモデルに適した会計資料を作成することが重要です。

経営者自身が試算表の内容を理解し、財務状況を把握することで、より的確な経営判断を行うことが可能となります。日々の業務に追われる中でも、定期的に試算表を確認し、経営状態を見直すことが成功への鍵となるでしょう。試算表の活用を通じて、より健全で持続可能な薬局経営を目指しましょう。

【2024.9月号 Vol.340 保険薬局情報ダイジェスト】

経営者自身が試算表の内容を理解し、財務状況を把握することで、より的確な経営判断を行うことが可能となります。日々の業務に追われる中でも、定期的に試算表を確認し、経営状態を見直すことが成功への鍵となるでしょう。試算表の活用を通じて、より健全で持続可能な薬局経営を目指しましょう。

【2024.9月号 Vol.340 保険薬局情報ダイジェスト】

同カテゴリーの記事:

2023-11-20

2023-11-20

2023-11-20

2023-11-20

[事務れんらクンの更新情報]

2025-11-02「令和6年度介護報酬改定に関するQ&A(Vol.17)(令和7年10月1日事務連絡)」を追加しました

2025-10-22

「疑義解釈資料の送付について(その30)」を追加しました

2025-10-01

「後発医薬品の出荷停止等を踏まえた診療報酬上の臨時的な取扱いについて」を追加しました

[お知らせ]

2026-01-26【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-14

【セミナーのご案内】新社会システム総合研究所主催 これからの薬局経営の方向性と戦略

2025-12-24

【セミナーのご案内】日総研主催「重症度、医療・看護必要度 「新基準」への対応と看護マネジメント」

お知らせ一覧

[新着記事]

2026-02-03現役看護師・ヤマブキNsのおつかれさま日記

2026-02-02

最低賃金の上昇と医療機関のパートタイム・有期雇用職員の賃金制度

2026-01-30

「勝手な残業」に悩む院長へ ―黙示の指示を生まない残業ルールのつくり方―

2026-01-30

年末年始における 「休日加算」 について運用の留意点

2026-01-29

介護施設の生産性向上は実現可能か

2026-01-28

最低賃金アップで経営悪化は不可抗力

2026-01-27

現役看護師・ヤマブキNsのおつかれさま日記

2026-01-26

【セミナーのご案内】2026年度診療報酬改定を踏まえたリハビリ機能強化による病院の経営戦略

2026-01-26

ちゃんと覚えないと大変なことになるのに!

2026-01-23

学びを現場に定着させる6つの仕掛け

2026-01-23

医療機関における従業員エンゲージメント向上

2026-01-22

外注契約の落とし穴 ―契約を結ぶ前に考えておきたいこと―